Когда в 2026 году выгодно брать кредит — вопрос, который зависит не только от процентных ставок и экономической ситуации, но и от вас самих, ваших целей и финансового состояния. В статье обсудили главные моменты, которые стоит учесть.

Прогнозы экспертов по ставкам на 2026 год

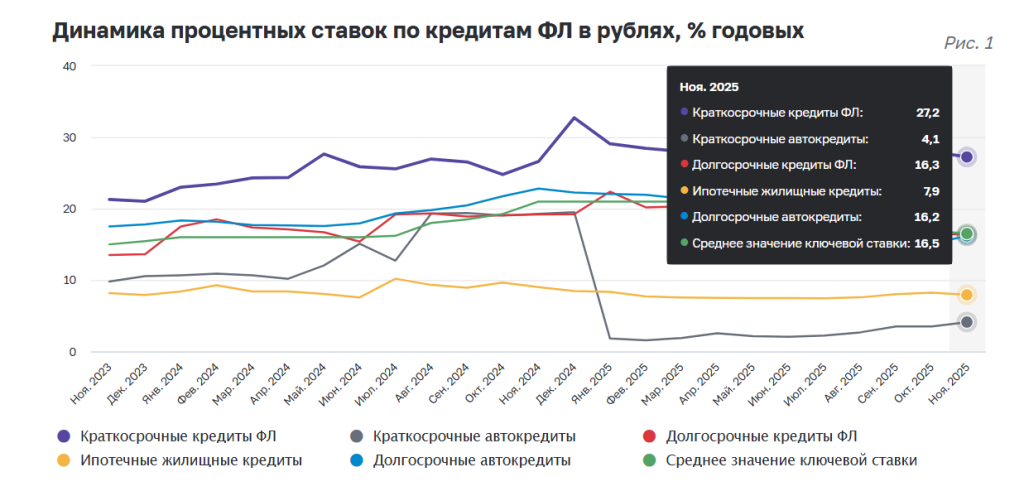

В декабре 2025 года Банк России (ЦБ) снизил ключевую ставку на 0,5 п.п. — до 16% годовых. Это стало первым шагом к возможному циклу смягчения политики кредитования после периода высоких ставок.

По оценкам аналитиков при замедлении инфляции и отсутствии резких экономических потрясений ЦБ продолжит снижение ставки. К четвёртому кварталу 2026 года она может опуститься до 13-14%.

Следите за ключевой ставкой на сайте Банка России. Её снижение создаст ситуацию, когда брать кредит будет выгоднее.

Поскольку ключевая ставка напрямую влияет на условия кредитования, стоит ожидать, что потребительские кредиты станут дешевле. Средний процент упадёт на то же количество пунктов, что ключевая ставка — на 2-3 п.п.

Можно прикинуть будущие условия, сравнив их со средними значениями, опубликованными Банком России в ноябре 2025 года — тогда ключевая ставка была 16,5%. Например, процент по краткосрочным кредитам снизится с 27,2% до 24,2-25,2%, а по долгосрочным — с 16,3% до 13,3-14,3%. Разумеется, это лишь приблизительная оценка.

Обратите внимание, что на среднюю ставку по ипотекам и автокредитам значительно влияют субсидированные государством, застройщиками и автодилерами программы. Получить кредит под этот процент на общих условиях не получится.

Лучший час, день, месяц для подачи заявки

Важно! Банки не публикуют официальных данных о влиянии времени обращения на решение и условия по кредиту. Все выводы основаны на косвенных наблюдениях и частных экспертизах.

До 11:00 или после 14:00

Есть зарубежное исследование, которое доказывает, что количество отказов в кредитах увеличивается в период с 11 до 14 часов. Это объясняется тем, что часть заявок, в основном по крупным кредитам, проходит ручную проверку помимо автоматического скоринга. К обеду сотрудники банка устают, начинают нервничать из-за голода и принимают более консервативные решения, чтобы избежать ошибок.

Последние числа месяца

У каждого банка есть плановые показатели по объёму выданных кредитов. В конце месяца сотрудники стремятся закрыть план — часто в эти дни заявки рассматриваются быстрее. Разумеется, речь идёт только о ситуациях, где участвует человек. Автоматические решения принимаются независимо от календаря.

Конец отчётного периода

В конце квартала, полугодия и года банки подводят масштабные итоги, отчитываются перед инвесторами и публикуют финансовую отчётность. Если цели по кредитованию не достигнуты, маркетинг становится активнее — появляется больше партнёрских программ и акций. Банки сотрудничают с девелоперами, страховыми компаниями, автодилерами и другими продавцами, создавая совместные уникальные предложения по целевым кредитам.

Цель кредитования тоже важно учесть

Время года, когда выгодно брать кредит, зависит от целей кредитования. Например, автодилеры чаще субсидируют ставку в зимний период, когда спрос на автомобили падает. Магазины — предлагают беспроцентные рассрочки во время распродаж и перед праздниками. Это возможность сделать крупную покупку в кредит под низкий процент, даже при высоких рыночных ставках.

Ипотека в меньшей степени зависит от сезона. На условия сильнее влияют государственные программы и предложения застройщиков — их нужно отслеживать и использовать.