Кредитный рейтинг

Кредитный рейтинг — главный индикатор состояния вашей кредитной истории. Позволяет быстро оценить финансовую репутацию и шансы на получение кредита

Квалифицированное бюро кредитных историй

Состоим в госреестре Центробанка

Входим в экосистему Сбера

Храним истории СберБанка

Сервис ОКБ

Работаем с 2004 года по всей России

Что такое кредитный рейтинг?

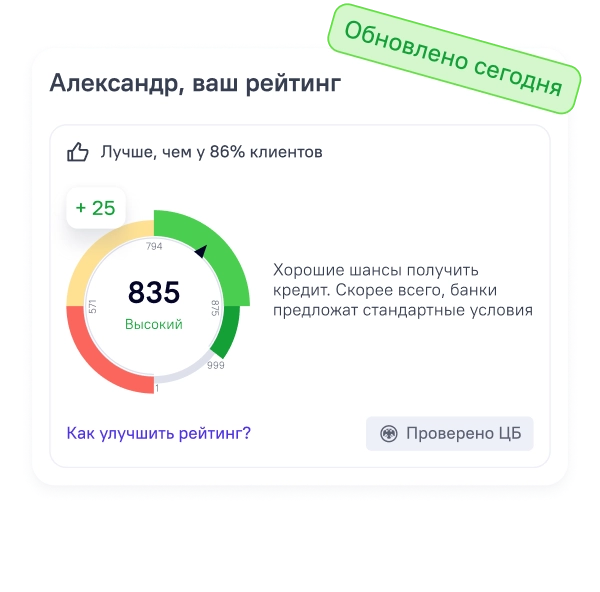

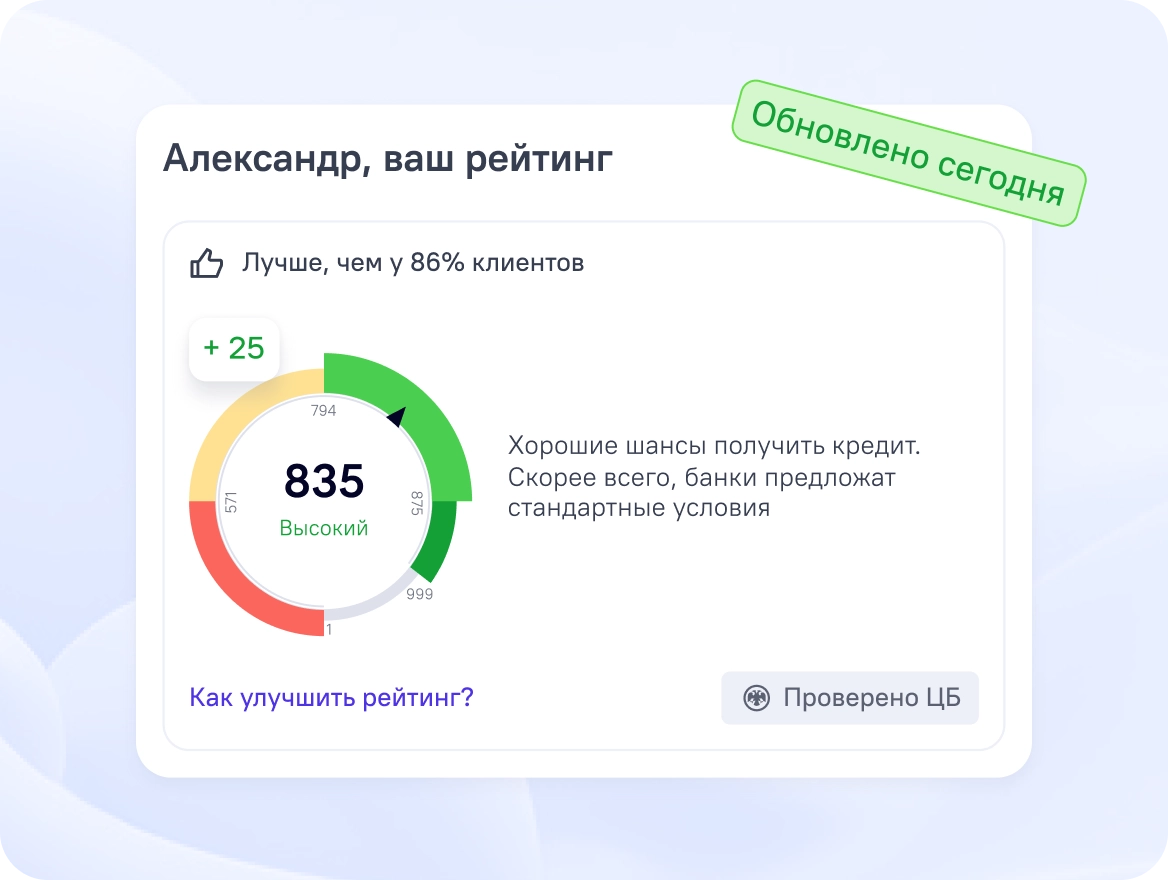

Это балл от 1 до 999, показывающий надёжность заёмщика. По сути, кредитный рейтинг или скоринговый балл — это числовая оценка кредитной истории, которая рассчитывается на основе статистически значимых факторов в ней

Чем выше балл — тем ниже риск для банков и тем лучше условия кредитования

Очень высокий рейтинг

От 875 до 999

Высокий рейтинг

От 794 до 874

Средний рейтинг

От 571 до 793

Низкий рейтинг

От 1 до 570

Предполагаемые условия:

Кредит или заём вероятнее всего одобрят

Ставка лучше рынка

Высокие шансы одобрения крупной суммы

Зачем проверять кредитный рейтинг?

Быстро оценить свои шансы на получение кредита

Узнайте, насколько надёжным заёмщиком вы выглядите в глазах кредиторов

Мы рекомендуем проверять рейтинг хотя бы раз в 1–3 месяца и обязательно — перед крупными кредитными решениями

Следить за финансовым здоровьем

Резкое ухудшение рейтинга — повод разобраться, что не так. Возможно, в кредитную историю закрались ошибки или мошеннические кредиты

Выбрать лучший момент для подачи заявки на кредит

Разберитесь, при каком рейтинге одобрят нужный вам кредит и подайте заявку в наиболее подходящий момент

Узнать свой рейтинг

Займёт всего одну минуту

Кредитный рейтинг в Кредистории — это

Бесплатно и актуально

Рейтинг обновляется в личном кабинете бесплатно каждый день

Быстро

Занимает 1 минуту: нужно только зайти в свой личный кабинет онлайн удобным способом

Понятно

Не только считаем рейтинг, но и даём его подробную расшифровку и рекомендации по улучшению

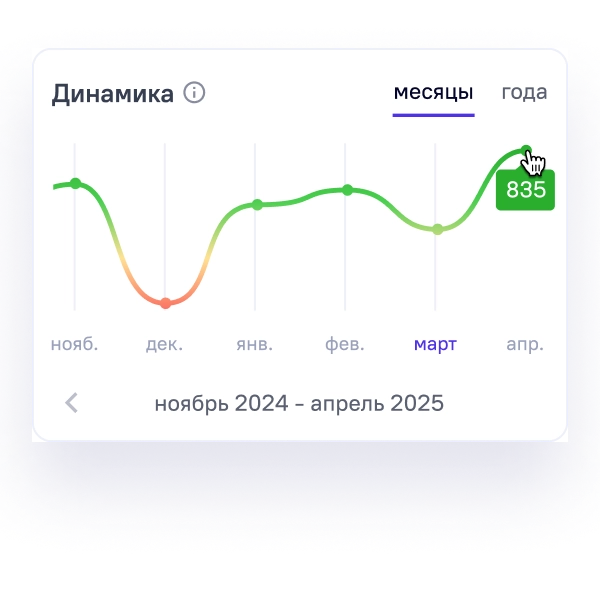

В динамике

Узнайте бесплатно, как менялся рейтинг с течением времени

Просмотр рейтинга через Кредисторию не ухудшает ваш балл и не является «лишней заявкой в банк»

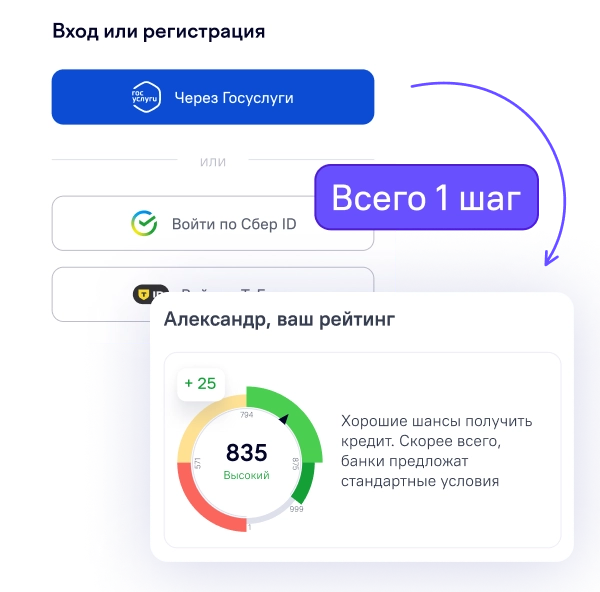

Как узнать свой кредитный рейтинг?

Шаг 1

Войдите в личный кабинет Кредистории через Госуслуги, Сбер ID или Т-ID

Шаг 2

Узнайте свой кредитный рейтинг — он отобразится онлайн в вашем личном кабинете

Шаг 3

При желании изучите, что повлияло на рейтинг, и получите рекомендации по его улучшению

Как кредиторы используют кредитный рейтинг? Ответы экспертов

Отзывы

Иван П.

Я часто пользуюсь кредитами, это полезные финансовые инструменты. Когда закрываю кредит или кредитную карту, обязательно проверяю кредитный рейтинг! Обычно после закрытия он растёт. Так я понимаю, что в кредитной истории всё в порядке, и если понадобится, я смогу без проблем оформить новый кредит

Екатерина М.

Считаю, что каждый финансово грамотный человек должен проверять свой кредитный рейтинг хотя бы раз в несколько месяцев. Это базовая финансовая гигиена: по кредитному рейтингу быстро можно понять всё ли в порядке с кредитной историей и какие шансы на получение новых кредитов

Алексей О.

Планируем с женой ипотеку, у неё нет кредитной истории, а мой рейтинг оказался низким из-за просрочек. В Кредистории нашёл подробный разбор рейтинга и рекомендации по его улучшению. Уже поднял рейтинг на 250 баллов, буду следить за ним дальше. Надеюсь, что скоро всё‑таки смогу оформить ипотеку

Ответим на все вопросы про кредитный рейтинг

Всё, чтобы разобраться в рейтинге и улучшить его

На Кредистории можно бесплатно получить информацию, которая поможет улучшить кредитный рейтинг и контролировать свою финансовую репутацию

Расчёт кредитного рейтинга

Динамика рейтинга

Улучшение кредитного рейтинга

Что повлияло на рейтинг

Кредитная история

Исправление кредитной истории

Подбор кредита на основе вашего рейтинга

Что важно знать о кредитном рейтинге?

Мы рассчитываем балл по своей формуле, но не можем рассказать, как именно проходят оценка и расчёт. Балл может меняться, если меняются данные в кредитной истории, например, если вы закрыли кредит. Но иногда рейтинг меняется, даже если вы бездействуете. Например, он может подняться, если раньше вы оформляли микрозаймы, а теперь нет.

На персональный кредитный рейтинг влияет качество кредитной истории, но у каждого бюро свои методики расчёта. Если вы будете запрашивать кредитный отчёт в нескольких компаниях, балл может не совпадать, потому что каждое бюро получает разные данные о заёмщике.

Кредитный рейтинг — это индикатор вашей финансовой репутации. Вы видите общую оценку и сразу понимаете своё положение. Удобно! Не нужно вникать в нюансы кредитной истории и разбираться в статистике. И банкам тоже удобно — они могут быстрее принимать решения, не погружаясь в изучение информации о вас.

Высокий кредитный рейтинг от ~700 баллов даст вам доступ к крупным кредитам на выгодных условиях. Низкий до ~500 баллов — значительно сократит выбор.

Контроль уровня кредитного рейтинга — страховка от неприятностей

- Платёж по кредиту случайно ушёл не туда, а вы не заметили

- Образовалась просрочка из-за нехватки двух копеек на счёте

- Мошенники оформили кредит на ваше имя

- Вы перепутали карту, заплатили за пиццу кредиткой и забыли об этом

Если вы регулярно проверяете рейтинг, то сразу увидите, что он начал снижаться, и отреагируете до того, как ситуация из просто нервной перерастёт в ужасающую и основательно испортит вашу кредитную историю.

Как узнать свой персональный кредитный рейтинг?

Долгий путь: обратиться в ЦККИ

- Оставить запрос в ЦККИ (Центральный каталог кредитных историй), чтобы узнать, в каких БКИ (бюро кредитных историй) есть сведения о вашем кредитном рейтинге

- Получить ответ в течение 1 рабочего дня

- Узнать, что информация хранится в Объединённом Кредитном Бюро

- Обратиться в Объединённое Кредитное Бюро (ОКБ) и выяснить, что данные доступны онлайн на сайте Кредистории

Быстрый путь: сразу зарегистрироваться в Кредистории

- Войти в кабинет через Госуслуги, Сбер ID или Тинькофф

- Узнать кредитный рейтинг онлайн в течение нескольких минут

Пользователи Кредистории всегда видят актуальный рейтинг в личном кабинете. Он обновляется автоматически при каждом заходе на сайт. Для этого не надо запрашивать отчёт о кредитной истории. И да, это бесплатная услуга

Пять причин проверить кредитный рейтинг в Кредистории

- Мгновенный онлайн-доступ. Вы можете посмотреть свой официальный кредитный рейтинг сразу после регистрации, а полные отчёты о персональной кредитной истории предоставляются по клику (2 отчета в год бесплатно, далее по прайсу)

- Соблюдение требований ЦБ. Рейтинг рассчитывается с учётом указания к методике вычисления от 5 октября 2021 г. N 5970-У.

- Более 600 источников данных. Рейтинг основан на данных кредитной истории из ОКБ, которое хранит информацию от большинства российских банков и других финансовых организаций.

- Хранение и выгрузка. Заказанные ранее отчёты и информация о кредитном рейтинге доступны в личном кабинете 24/7. Можно скачать отчёт в формате PDF.

- Дополнительная информация. Кроме рейтинга в кабинете видны: количество кредитных договоров, просрочки по кредитам, сумма ежемесячных платежей, актуальные предложения от банков. Также доступна подписка на уведомления об изменениях в кредитной истории.

Плохой кредитный рейтинг — это не конец света, ведь…

… данные не хранятся вечно

С января 2022 года срок хранения кредитных историй снизился с 10 до 7 лет. Это не значит, что история через 7 лет обнулится. Удаляется только информация об архивных сделках, по которым не было изменений за этот период. Получается, что подождать и забыть о невыплаченном кредите не выйдет, но можно начать вносить платежи вовремя и рассчитаться с кредиторами, тогда информация о проблемных кредитах исчезнет через 7 лет после погашения.

… учитываются и другие факторы

При одобрении кредита банки будут смотреть не только на кредитный рейтинг. Они также оценят доход заёмщика, наличие залога, поручителей и другие факторы, которые могут перевесить недостаток баллов в рейтинге. Чтобы не подавать заявки на кредит вслепую, воспользуйтесь нашим сервисом «Подбор кредита». После входа в личный кабинет и получения информации о кредитном рейтинге вам будет доступна персональная подборка кредитов с высокой вероятностью одобрения.

… показатели можно улучшить

Узнали рейтинг своей кредитной истории, и он оказался ниже ожидаемого? Не расстраивайтесь! Теперь вы в курсе проблемы и можете принять проактивные меры. Следуя подсказкам из Блога Кредистории, вы сможете улучшить рейтинг.

Держите под контролем свой кредитный рейтинг и принимайте осознанные решения в финансовой сфере вместе с Кредисторией!