Страхование объекта недвижимости — обязательное условие пользования ипотекой. Полис нужно продлевать каждый год. Иначе банк может повысить процентную ставку или потребовать досрочного погашения кредита.

Расходы на страховку важно учитывать заранее — они влияют на общую финансовую нагрузку в течение всего срока кредитования.

Узнайте подробнее, от чего зависит сумма страховки по ипотеке, когда и сколько потребуется заплатить.

Главное об ипотечном страховании

При оформлении ипотеки вас обязательно попросят застраховать приобретённую недвижимость. Это требование не только банка, но и законодательства (см. Федеральный закон N 102-ФЗ).

Страховка необходима для защиты обеих сторон от финансовых потерь. В случае утраты или повреждения объекта недвижимости заёмщик получит компенсацию и сможет погасить кредит без проблем.

Ипотечный договор могут сопровождать и другие виды страховок, например, жизни и здоровья заёмщика. Все они относятся к добровольным видам страхования. Банк не имеет права настаивать на их оформлении. Однако он может предлагать более выгодные условия кредитования, если вы всё же оформите нужный полис — например, снизить ставку на 0,5-1%.

Что влияет на стоимость полиса

Размер страховой выплаты

Цена страховки по ипотеке в первую очередь зависит от страховой суммы, которая не может быть меньше остатка долга по ипотеке. Получается, чем больше задолженность, тем дороже полис.

Перечень страховых рисков

В обязательный полис входит только защита от повреждений конструктива недвижимого имущества. Например, в случае пожара, аварии или стихийного бедствия.

Обстановка и ремонт не учитываются — их можно застраховать отдельно по желанию. Защита от дополнительных рисков увеличивает стоимость полиса.

Тип и характеристики недвижимости

Учитываются материал здания, год постройки, этажность, степень износа, наличие инженерных систем — чем больше рисков, тем выше стоимость страхования. Например, страховка квартиры в старом доме с газификацией может стоить дороже, чем в новом без подключения газа.

Местоположение тоже имеет значение. Например, если в регионе, где расположен объект, по статистике больше пожаров, чем в других, это может повлиять на тариф.

Если полис включает защиту жизни и здоровья заёмщика, то при расчёте учитывается возраст, образ жизни, наличие заболеваний, профессия, место работы и другие факторы.

Условия страховой компании

Коэффициенты различаются у разных страховщиков. Они могут меняться со временем в зависимости от ситуации на рынке: уровня конкуренции, состояния экономики, статистики выплат по каждому виду риска.

Сколько обычно стоит страховка

Стандартный тариф при обязательном страховании объекта недвижимости — от 0,1 до 0,3% от суммы кредита в год. При добровольном комплексном страховании — от 0,3 до 1,5%.

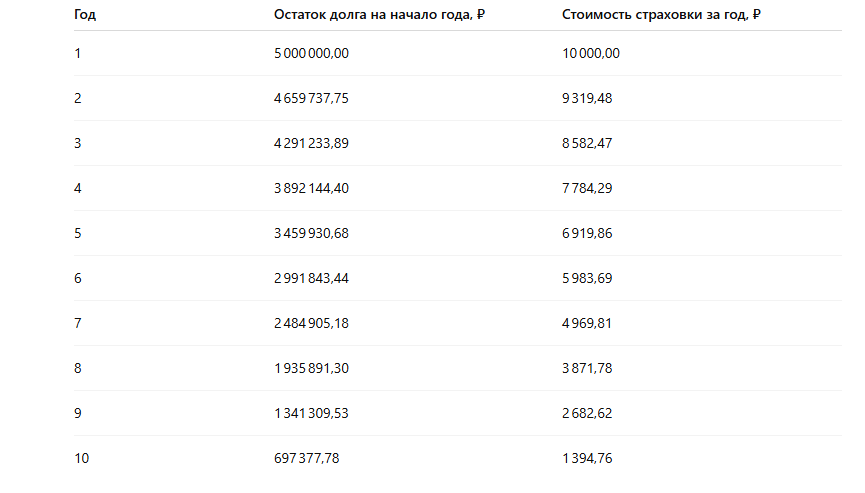

Например, если сумма кредита 5 млн ₽, а тариф страховки — 0,2%, то стоимость полиса на год будет равна 10 000 ₽.

Есть специальные онлайн-калькуляторы для расчёта стоимости страховки — можно использовать их, чтобы прикинуть будущие расходы.

Кредистория поможет сравнить стоимость полиса в разных страховых компаниях, аккредитованных вашим банком. Выберите тип недвижимости и банк, укажите остаток по ипотеке, пол и возраст — мы покажем подходящие варианты.

Как меняется цена страховки со временем

Поскольку страховая сумма привязана к остатку задолженности, то стоимость полиса уменьшается год от года. При оформлении вы получите график продлений и с предварительным расчётом, где можно наглядно увидеть эту зависимость.

Пример расчёта стоимости полиса:

Важно понимать, что этот расчёт предварительный. Если страховая поменяет тариф, то сумма к оплате изменится со следующего неоплаченного периода. Она даже может стать больше, чем раньше. Если вы оформите частичное досрочное погашение или, наоборот, допустите просрочку, то остаток долга изменится, что также повлияет на стоимость страховки.

Вопросы

Полис можно оформить в любой страховой компании?

Заёмщик вправе выбрать любую компанию, аккредитованную банком. Главное — чтобы полис соответствовал требованиям кредитного договора. Менять страховую можно при каждом ежегодном продлении.

Что будет, если не продлить страховку вовремя?

Зависит от условий вашего кредитного договора. Чаще всего, банк начисляет штраф или повышает ставку. Если не исправить нарушение, возможны требования о досрочном погашении кредита.

Что делать с полисом, если погасил ипотеку досрочно?

Вы имеете право расторгнуть договор страхования и получить частичный возврат уплаченных денег — пропорционально оставшемуся периоду действия страховки.