Как оспорить ошибки

в кредитной истории

В кредитной истории могут встречаться ошибки — из-за сбоев, действий мошенников или неверных данных от кредитора.

Такие неточности могут снижать рейтинг и создавать проблемы, но их можно исправить

Порядок действий для оспаривания ошибки

Запросите свежий кредитный отчёт — онлайн в личном кабинете или офлайн (все способы — в разделе «Как получить кредитный отчёт»). Внимательно изучите записи о кредитах, займах и платежах. Если обнаружили ошибку, подайте заявление на внесение изменений в кредитную историю

В заявлении укажите ФИО, дату рождения, серию и номер паспорта, название кредитора и суть претензии. Эти данные нужны нам, чтобы проверить информацию об ошибке

Пришлите файл в формате Word на почту sd@bki-okb.ru

Мы проведём проверку и запросим информацию у кредитора.

- Если кредитор признает наличие ошибки, то исправит её и передаст корректные данные в бюро кредитных историй.

- Если кредитор не исправит данные, он должен обосновать свой отказ. Вы можете обжаловать его решение в суде

Бюро предоставит ответ в течение 20 рабочих дней

Можно обратиться напрямую к кредитору

Вы вправе обратиться с заявлением об оспаривании к источнику данных – кредитору, передавшему сведения, которые вы считаете недостоверными

Кредитор предоставит ответ в течение 10 рабочих дней

Как не допускать ошибок в кредитной истории

Регулярно проверяйте кредитную историю

Хотя бы раз в квартал. Два раза в год кредитный отчёт можно заказать бесплатно. Особенно внимательно проверяйте, что все закрытые кредиты действительно числятся закрытыми, нет лишних просрочек или чужих кредитов

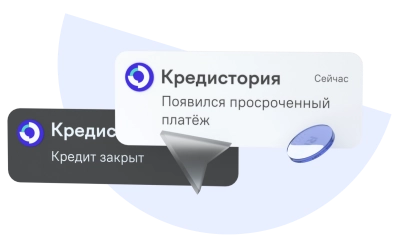

Следите за кредитным рейтингом в онлайне

На официальном сайте credistory.ru можно проверять рейтинг бесплатно каждый день. Если рейтинг изменился, проверьте новые события в кредитном отчёте

Оформите подписку, чтобы отслеживать изменения в кредитной истории

На выбор есть две подписки:

- Премиум: поможет отследить свои и чужие ошибки. Вы быстро узнаете, когда изменится кредитный рейтинг или кто-то посмотрит вашу кредитную историю

- Лайт: поможет отследить мошенников. Вы узнаете, если кто-то оставит заявку от вашего имени или оформит кредит