Проверить кредитную историю

Вы узнаете:

- Как вас оценивают финансовые организации

- Почему отказали в кредите

- Правильно ли банки записали ваши долги и платежи

- Нет ли кредитов, которые вы не оформляли

Квалифицированное бюро кредитных историй

Состоим в госреестре Центробанка

Входим в экосистему Сбера

Храним истории СберБанка

Сервис ОКБ

Работаем с 2004 года по всей России

Почему стоит проверить у нас

Зачем проверять кредитную историю

Что внутри

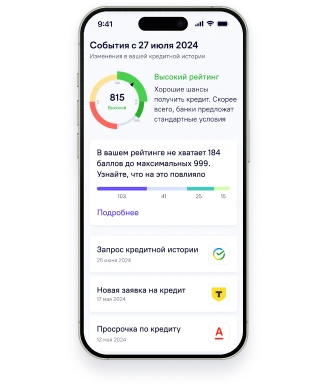

Бесплатный и всегда актуальный — рейтинг обновляется при каждом входе в личный кабинет.

По нему можно оценить, насколько вы добросовестный плательщик. Чем он выше, тем охотнее банки одобряют заявки.

В кредитной истории можно посмотреть, как менялся рейтинг во времени и что на него повлияло

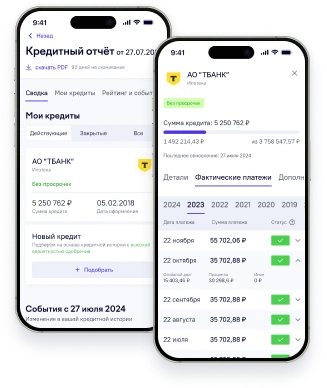

Отчёт показывает состояние кредитной истории в конкретный момент:

— закрытые и открытые кредиты,

— история платежей,

— новые и старые заявки.

Вы увидите, какие банки запрашивали вашу кредитную историю и рассматривали вас как клиента.

Посмотрите короткую сводку онлайн, чтобы быстро отреагировать на проблемы. Если нужно принести документы в банк или суд — скачаете PDF

События — это любые действия, которые повлияли на кредитную историю.

Можно отследить, когда появились новые события и как сильно они повлияли на рейтинг.

Мы ещё не видели такого сервиса у других, поэтому можем заявить, что он есть только у нас

Отзывы

Альберт П.

Решил проверить свою кредитную историю, чтобы убедиться, что всё в порядке. Оказалось, что это можно сделать бесплатно и онлайн на Кредистории. Процесс занял буквально несколько минут: зашёл в сервис через Госуслуги, и через пару секунд уже смог посмотреть отчёт. Всё очень быстро и удобно

Снежанна К.

Хотела посмотреть информацию по всем своим кредитам и проверить, нет ли ошибок в моей ĸредитной истории. Нашла официальный сайт Кредистория от Объединённого Кредитного Бюро. Порадовало, что кредитный отчёт доступен два раза в год бесплатно. Очень удобно, что всё можно сделать онлайн

Эльвира Н.

Недавно на работе коллега рассказал, что мошенники оформили на него микрозайм, и это испортило его кредитную историю. Испугалась, что со мной может произойти то же самое. Побежала проверять свою кредитную историю на Кредистории. К счастью, всё в порядке, но буду периодически проверять

Вопросы и ответы

Войдите в личный кабинет на Кредистории любым удобным вам способом: через Госуслуги, Сбер-ID или Т-ID. В разделе «Кредитная история» нажмите «Проверить кредитную историю»

Сервисы и услуги

Что такое кредитная история

Кредитная история (КИ) — это досье о том, как человек исполнял финансовые обязательства: брал ли кредиты и займы, вовремя ли платил, есть ли просрочки или долги. Документ формируется автоматически — без участия заёмщика — и обновляется каждый раз, когда появляется новая информация от кредитора.

В кредитной истории фиксируется не только факт получения кредита, но и платежи по нему, просрочки и запросы на проверку со стороны банка или МФО. Именно поэтому кредитные организации используют историю как главный источник информации о надёжности заёмщика: КИ показывает реальное финансовое поведение человека, а не его слова о себе

Что важно знать о кредитной истории?

📄 Бесплатно дважды в год — по ФЗ-218 🔍 Проверка себя не снижает рейтинг ❌ Удалить достоверные данные нельзя по закону 🛡️ Чужой кредит в истории — оспорить через БКИ ⏳ История хранится 7 лет с последней записи 🏦 91+ млн граждан в базе ОКБ

Когда стоит проверить свою кредитную историю

Не существует единственного «правильного» момента для проверки. Есть ситуации, когда это особенно важно:

1.Минимум дважды в год — в качестве плановой проверки

Даже если кредитов нет и ничего не беспокоит, регулярный мониторингпомогает контролировать ситуацию: видеть, что история не изменилась без вашего ведома, и не пропустить чужие действия с данными.

2.Перед подачей заявки на кредит или ипотеку

Лучше знать заранее, что видит банк, — и при необходимости скорректировать ситуацию, а не получить отказ.

3.После погашения кредита

Нужно убедиться, что запись обновилась корректно: долг числится закрытым, просрочек нет, остаток — ноль

4. Если банки начали резко отказывать

Если раньше кредиты одобряли, а теперь приходят отказы — это сигнал. Причина почти всегда видна в кредитной истории

5.Если пришло уведомление о долге, о котором вы не знаете

Звонок от коллектора или письмо с требованием погасить кредит, который не брали, — повод немедленно проверить историю. Если запись появилась без вашего ведома, нужно действовать быстро

6.Если подозреваете мошенничество или утечку данных

Потеря паспорта, подозрительный звонок с предложением «быстрого займа без проверки», уведомление о взломе личного кабинета

Чем кредитная история отличается от кредитного рейтинга

Кредитная история и кредитный рейтинг — разные вещи, хотя тесно связанные между собой. Их часто путают, и это приводит к недопониманию.

Кредитная история — это сам массив данных: все кредиты, платежи, просрочки, запросы. Это «сырая» информация о финансовом поведении человека за несколько лет.

Кредитный рейтинг — это числовая оценка, которую бюро рассчитывает на основе кредитной истории. Он показывает в одной цифре, насколько человек выглядит надёжным заёмщиком. Чем выше рейтинг — тем больше шансов на одобрение и выгодные условия

Что можно увидеть в личном кабинете Кредистории

Личный кабинет Кредистории — это не просто место для скачивания отчёта. Это инструмент для управления своей кредитной репутацией. Какие сведения можно найти:

- Кредитный рейтинг — числовая оценка надёжности как заёмщика. Обновляется ежедневно и показывает динамику изменений

- Полный кредитный отчёт — все кредиты и займы с датами, суммами, статусами платежей. Видно, что закрыто, что активно, есть ли просрочки

- История запросов — список организаций, которые запрашивали вашу кредитную историю. Если в списке есть незнакомые названия — это повод разобраться

- Подбор кредитов и займов по рейтингу — сервис помогает найти предложения, которые соответствуют профилю заёмщика, и снизить риск отказа.

Также сервис предоставляет возможность установить самозапрет на кредиты — временно ограничить выдачу займов на своё имя. Это защитит от мошеннических займов.

При наличии подписки становятся доступными уведомления об изменениях, оповещения на электронную почту о каждом новом запросе, новой записи или изменении в истории. Удобно для контроля и защиты от мошенников.

Можно ли улучшить или исправить кредитную историю

Удалить негативные, но достоверные сведения из кредитной истории нельзя. Если просрочка была — она останется в истории. Закон не предусматривает «очистки» истории по желанию заёмщика, и никакая компания не может сделать это легально. Предложения «стереть кредитную историю за деньги» — мошенничество.

Как оспорить ошибочные данные

Если в кредитной истории обнаружилась ошибка — неверная сумма, чужой кредит, просрочка, которой не было — её можно и нужно оспорить.

Как это сделать:

- Подайте заявление об оспаривании в бюро кредитных историй, где хранится ошибочная запись

- БКИ обязано направить запрос в банк или МФО — источник данных

- Если источник подтвердит ошибку или не ответит в срок — запись будет исправлена или удалена

- Если источник настаивает на своей версии — спор придётся решать через суд

Подать заявление можно онлайн — с помощью платформы Кредистория.

Как улучшить кредитную историю через платёжную дисциплину

Самое очевидное — не допускать новых просрочек. Каждый своевременный платёж добавляет положительную запись в историю и постепенно сдвигает баланс в лучшую сторону. Если есть действующие кредиты — платите вовремя, даже небольшие суммы.

Стоит также снизить кредитную нагрузку: закрыть ненужные карты, погасить мелкие долги. Высокий показатель долговой нагрузки (ПДН) негативно влияет на рейтинг даже при отсутствии просрочек.

Если кредитной истории почти нет — её можно «нарастить» через небольшой кредит или карту с лимитом, которые вы будете аккуратно использовать и своевременно погашать. Но спешить с множеством заявок не стоит: каждый запрос от кредитора фиксируется в истории, и несколько заявок за короткий срок воспринимаются банками как сигнал финансового стресса.