Погашение кредитов без просрочек не гарантирует, что кредитный рейтинг будет расти. На него влияет множество факторов — от ваших заявок ради интереса до случайных ошибок банков.

Если не проверять данные регулярно, сложно увидеть связь между своими решениями и изменениями в рейтинге — будет непонятно, почему он растёт или падает. Чтобы поэтапно улучшать кредитную историю, важно контролировать процесс и видеть динамику.

Улучшение кредитной истории (КИ) — что это значит

КИ — это документ, который хранит информацию о ваших долговых обязательствах. Каждое погашение, заявка, оформление нового кредитного продукта фиксируется в ней — всё это влияет на кредитный рейтинг. Чем он выше, тем лояльнее банки относятся к клиенту: быстрее проверяют заявки, проще одобряют большие суммы, предлагают новые продукты и более выгодные условия. Поэтому заёмщики стараются улучшать КИ — накапливать положительные записи и избавляться от негативных.

Давайте подробнее разберём, как работает улучшение кредитной истории. Процесс строится на нескольких принципах:

- Новые кредитные продукты. Например, карта или небольшой заём. Они помогают формировать положительную историю и снижают влияние старых негативных записей.

- Регулярные и своевременные платежи. Информация о каждом платеже сохраняется в отчёте. Если платить вовремя, рейтинг постепенно растёт. Если допустить просрочку, даже небольшую — резко падает.

- Исправление ошибок. Иногда в данных появляются случайные ошибки, которые портят вашу репутацию: например, вы вносили платежи вовремя, а банк отметил просрочку — достаточно направить запрос в банк или бюро кредитных историй (БКИ), чтобы исправить неточность. Инструкция по шагам

Пять главных показателей для отслеживания

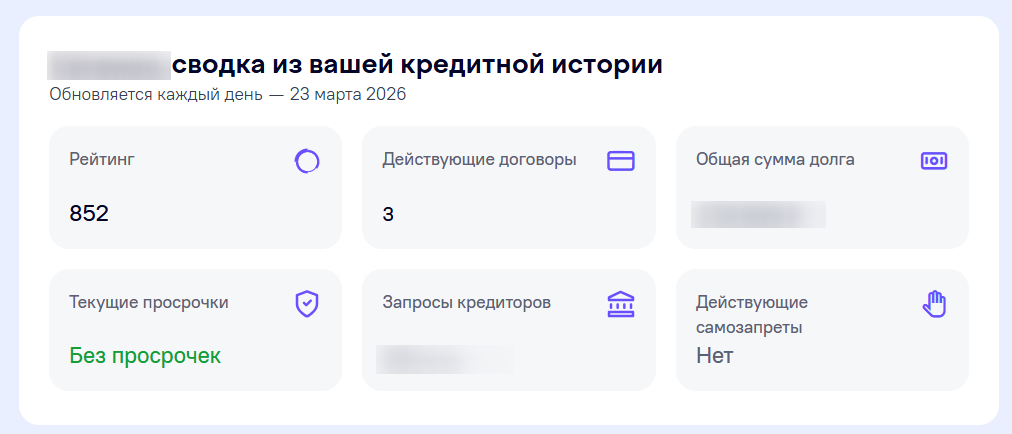

- Кредитный рейтинг. Его проверяют в первую очередь. Числовой показатель от 0 до 999 отражает общее состояние КИ. Рост этого показателя — знак, что улучшение КИ идет успешно. Падение — повод для анализа и пересмотра стратегии.

- Количество обязательств. В отчёте вы сразу видите количество активных договоров с финансовыми организациями. Если оно изменилось, а вы не обращались за новыми продуктами — это сигнал SOS. Либо в КИ попали чужие данные, либо мошенники пытаются получить деньги на ваше имя. В обоих случаях нужно реагировать быстро.

- Поступления платежей. Если вы уже выплачиваете кредит или заём, это важный показатель. Все ли отправленные вовремя платежи фиксируются банком? Если платёж не дошёл вовремя или банк не отметил получение денег, появится информация о просрочке, которой на самом деле не было — ошибку надо исправить, иначе она негативно повлияет на рейтинг.

- Новые заявки. Контролируйте количество и частоту запросов. Частые обращения в банки и МФО могут сигнализировать о финансовых трудностях и снижать рейтинг. Иногда мы подаём заявки, не зная об этом. Например, когда запрашиваем подробности получения кредита из рекламы в приложении банка или узнаём о возможности рассрочки в магазине. Если же вы видите заявки, которые точно не подавали, возможно мошенничество — нужно предупредить банк, чтобы избежать потери денег и разбирательств в суде.

- Достоверность данных. Плохо, если сведения в заявке и в КИ не совпадают. Ошибки в личной информации могут стать причиной отказа, даже если рейтинг высокий. Обязательно проверяйте точность и актуальность паспортных и контактных данных, если планируете обращаться за кредитом.

Способы контроля за состоянием КИ

Ручная проверка

Каждый гражданин имеет право получить отчёт, куда собрана вся информация из его КИ. Услуга доступна в любом БКИ: дважды в год бесплатно, больше — по тарифу бюро.