Полная стоимость кредита (ПСК) – исчисляется в процентах и показывает все расходы, которые будет нести заёмщик в течение срока действия кредитного договора. Помимо суммы основного долга и процентов по нему, к таким расходам относятся: обязательные платежи (плата за открытие и ведение счета, обслуживание кредитной карты и т.п.); страховка; иные комиссии банка или дополнительные платежи, которые могут рассчитываться для каждого заёмщика индивидуально.

Иными словами, ПСК – это сумма, максимально приближенная к той, которую в итоге придется потратить, обслуживая кредит.

Зачем нужно знать ПСК?

Полная стоимость кредита может на несколько пунктов отличаться от процента по кредиту, заявленного в публичной оферте. Для относительно небольших кредитов с коротким сроком погашения разница, возможно, будет не принципиальной. Но если вы берете кредит на крупную покупку с длительным сроком погашения, то даже два процента разницы между публичной офертой и реальной ПСК могут обернуться существенной нагрузкой для ежемесячного семейного бюджета.

Кредитное предложение, которое ранее представлялось выгодным, с учетом полной стоимости кредита может оказаться неподходящим. И наоборот, выяснится, что кредит с не самой низкой процентной ставкой – с учетом показателя ПКС – оптимальный.

Что не входит в ПСК?

Есть несколько видов платежей, которые не учитываются при расчете полной стоимости кредита:

- обязательные платежи, обусловленные не кредитным договором, а законодательством РФ (стоимость полиса ОСАГО при покупке авто);

- обязательные страховые платежи (страхование ипотечной квартиры);

- платежи по обслуживанию кредита, которые предусмотрены договором, но их величина зависит от поведения заемщика или иных условий (например, проценты по кредитной карте могут варьироваться в зависимости от изменения размера одобренного кредитного лимита непосредственно в процессе обслуживания. В условиях обслуживания тех же кредиток может быть прописано, что при тратах в месяц от определенной суммы и выше ставка по кредиту будет одной, а при меньшей сумме трат – выше на несколько процентов);

- платежи, не связанные напрямую с обслуживанием кредита (например, плата за смс-уведомления об операциях по кредитке);

- платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий договора кредитования (штрафы, пени за просрочки платежей).

Где посмотреть ПСК?

Закон «О потребительском кредите» обязывает финансовые организации информировать граждан о полной стоимости кредита.

Если вы только планируете взять кредит, то обратите внимание на информационные табло в месте оказания услуги (месте приема заявления о предоставлении кредита), или внимательно прочитайте информацию на сайте, если вы оформляете кредит онлайн. Как было указано выше, полная стоимость кредита рассчитывается для каждого заемщика индивидуально, однако диапазон значений ПСК кредитор обязан обозначить заранее.

Если вы уже взяли кредит, то проверить полную стоимость кредита можно в договоре. Закон предписывает указывать ПСК в квадратных рамках в правом верхнем углу первой страницы кредитного договора, перед таблицей, содержащей индивидуальные условия займа, крупным шрифтом, в процентах годовых, с точностью до третьего знака после запятой.

Также, ПСК можно посчитать самостоятельно. Закон определяет формулу для расчета ПСК следующим образом:

ПСК = i x ЧБП x 100,

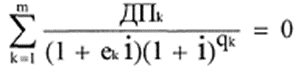

где ЧБП — число базовых периодов в календарном году (календарный год = 365 дней), а «i» — процентная ставка базового периода, выраженная в десятичной форме. Процентная ставка определяется как наименьшее положительное решение уравнения:

где ДПk — сумма k-го денежного платежа по кредиту (предоставленные заемщику средства со знаком «минус»);

qk — количество полных базовых периодов (стандартный временной интервал в графике платежей по кредиту) с момента выдачи кредита до даты k-го денежного платежа;

еk — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного платежа;

m — количество денежных платежей;

i — процентная ставка базового периода, выраженная в десятичной форме.

Есть ли способы снизить полную стоимость кредита?

Если вы уже оформили кредит, то снизить ПСК можно за счет его реструктуризации или рефинансирования. Досрочное погашение займа также приведет к фактическому снижению его полной стоимости.

Если вы только планируете взять кредит, то:

- обратите внимание на предложения вашего зарплатного банка: с высокой долей вероятности «своему» клиенту банк выдаст кредит на более выгодных условиях;

- проверьте свой кредитный рейтинг: он может сказаться на полной стоимости кредита. Каким образом – читайте в этой статье.