Полная стоимость кредита (ПСК) – это сумма, максимально приближенная к той, которую в итоге придется потратить, обслуживая кредит. ПСК учитывает расходы, которые будет нести заёмщик в течение срока действия кредитного договора. Помимо суммы основного долга и процентов по нему, к таким расходам относятся: обязательные платежи (плата за открытие и ведение счета, обслуживание кредитной карты и т.п.); страховка; иные комиссии банка или дополнительные платежи, которые могут рассчитываться для каждого заёмщика индивидуально.

Как считают ПСК кредитные организации

Закон «О потребительском кредите» обязывает финансовые организации информировать граждан о полной стоимости кредита. Если вы только планируете взять кредит, то обратите внимание на информационные табло в месте оказания услуги или внимательно прочитайте информацию на сайте. ПСК рассчитывается для каждого заемщика индивидуально, однако минимальное и максимальное значения кредитор обязан обозначить заранее.

Если вы уже взяли кредит, то проверить его полную стоимость можно в договоре: в квадратных рамках в верхнем углу первой страницы текста.

Также ПСК можно рассчитать самостоятельно. И тут возникает вопрос – а зачем, если кредитная организация уже это сделала? Дело в том, что при расчете ПСК банки считают платежи, которые касаются непосредственно кредитных денежных средств, и не засчитывают дополнительные и/или сопутствующие расходы, такие как:

- обязательные платежи, обусловленные не кредитным договором, а законодательством РФ (стоимость полиса ОСАГО при покупке авто);

- обязательные страховые платежи (страхование ипотечной квартиры);

- платежи по обслуживанию кредита, которые предусмотрены договором, но их величина зависит от поведения заемщика или иных условий (например, проценты по кредитной карте могут варьироваться в зависимости от изменения размера одобренного кредитного лимита непосредственно в процессе обслуживания. В условиях обслуживания тех же кредиток может быть прописано, что при тратах в месяц от определенной суммы и выше ставка по кредиту будет одной, а при меньшей сумме трат – выше на несколько процентов);

- платежи, не связанные напрямую с обслуживанием кредита (например, плата за смс-уведомления об операциях по кредитке);

- платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий договора кредитования (штрафы, пени за просрочки платежей).

Иными словами, заявленная кредитной организацией ПСК будет включать в себя перечень дополнительных расходов, но не все. Для того, чтобы иметь представление о реальном размере кредита, часть расчетов лучше провести самостоятельно. Тем более, что сделать это не очень сложно.

Пример расчета ПСК в деньгах

Формула расчета ПСК в деньгах простая, самое главное в ней – учесть все возможные расходы:

ПСК = сумма кредита + проценты + все дополнительные платежи и траты

Допустим, вы взяли потребительский кредит на 1 200 000 рублей на 2 года под 12,5% годовых. Для снижения процентной ставки по кредиту банк предложил, а вы согласились, оформить страхование жизни, которое вам обходится в 3 000 рублей в год. Вам также пришлось открыть новый счет. Счет бесплатный, но за смс уведомления об операциях по нему вы платите 360 руб. в год.

Будем считать поэтапно. Для начала посчитаем переплату по процентам: сумму кредита умножим на 12,5% и удвоим ее, поскольку кредит взят на 2 года.

1 200 000 х 0,125 = 150 000 руб. – сумма переплаты за 1 год

150 000 х 2 = 300 000 руб. – сумма переплаты по процентам за весь срок кредитования

Теперь рассчитаем дополнительные платежи. В нашем случае это сумма страховки и стоимость обслуживания счета. Обе суммы выплачиваются раз в год, в течение двух лет.

(3 000 + 360) х 2 = 6 720 руб. – сумма всех дополнительных платежей и трат по кредиту

Итого, ПСК = 1 200 000 + 300 000 + 6 720 = 1 506 720 руб.

Таким образом, если взять потребительский кредит на 1,2 млн рублей на 2 года, то его полная стоимость в денежном выражении составит 1 506 720 млн руб., а переплата будет равна 306 720 рублям.

Пример расчета ПСК в процентах

Определяемая законом формула расчета ПСК в процентах выглядит следующим образом:

ПСК = i x ЧБП x 100,

где «ЧБП» — число базовых периодов в календарном году (календарный год = 365 дней), а «i» — процентная ставка базового периода, выраженная в десятичной форме.

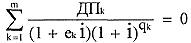

Процентная ставка определяется как наименьшее положительное решение уравнения:

где ДПk — сумма k-го денежного платежа по кредиту (предоставленные заемщику средства со знаком «минус»);

qk — количество полных базовых периодов (стандартный временной интервал в графике платежей по кредиту) с момента выдачи кредита до даты k-го денежного платежа;

еk — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного платежа;

m — количество денежных платежей;

i — процентная ставка базового периода, выраженная в десятичной форме.

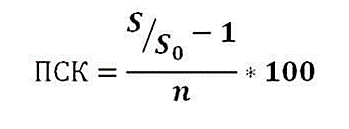

Формула достаточно сложная и в среде кредитных экспертов был выработан ее более простой аналог:

где S – полная стоимость кредита в денежном выражении (общая сумма всех трат, так или иначе связанных с обслуживанием кредита), So – сумма самого кредита, n – срок кредитования в годах.

В нашем примере сумма всех затрат на обслуживание кредита – 1 506 720 руб., сам кредит 1 200 000 руб. на 2 года, подставляем данные в формулу:

ПСК = (1 506 720 / 1 200 000 – 1) / 2 х 100,

ПСК = (1,2556 – 1) / 2 х 100,

ПСК = 0,2556/ 2 х 100,

ПСК = 0,1278 х100

ПСК = 12,78

Таким образом, ПСК по займу из нашего примера составит 12,78% в год, и 25,56% за 2 года, составляющих весь срок кредитования.

Считайте внимательно и помните:

Если вы уже оформили кредит, то соблюдайте условия договора и не допускайте просрочек. Так вы как минимум не превысите рассчитанную вами ПСК. Можно даже попробовать снизить полную стоимость кредита за счет его реструктуризации или рефинансирования. Досрочное погашение займа также приведет к фактическому снижению его полной стоимости.

Если вы только планируете взять кредит, то:

- обратите внимание на предложения вашего зарплатного банка: с высокой долей вероятности «своему» клиенту банк выдаст кредит на более выгодных условиях;

- проверьте свой кредитный рейтинг: он может сказаться на полной стоимости кредита. Каким образом – читайте в этой статье.