Ипотека — это крупное долгосрочное обязательство. Банк выдаёт большую сумму на десятки лет, поэтому заранее тщательно оценивает риски. Оценка начинается с проверки персонального кредитного рейтинга (ПКР). Если заёмщик не проходит по этому показателю, заявку могут отклонить сразу.

В этой статье разберёмся, каким должен быть кредитный рейтинг для ипотеки и что делать, если он ниже нужного уровня.

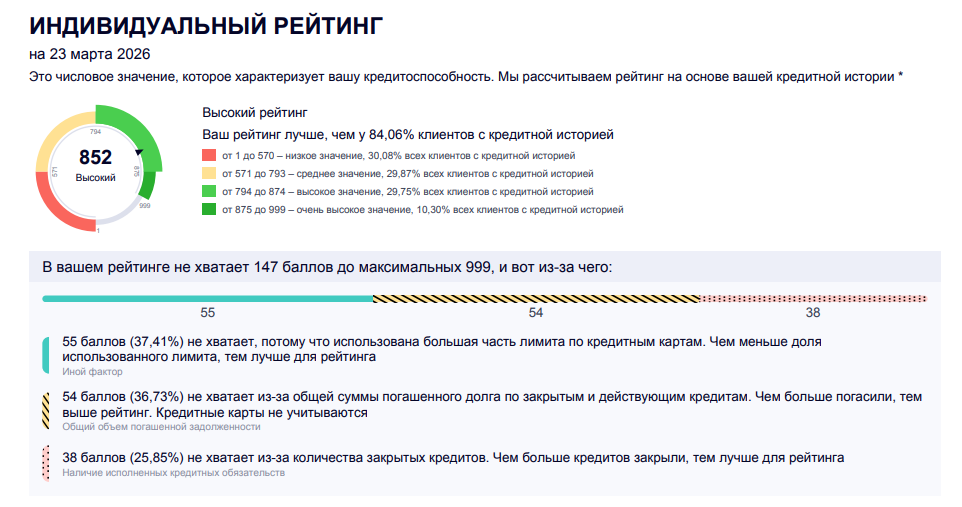

Кредитный рейтинг от 0 до 999 — что это за оценка

Балл от 0 до 999 — это общая оценка кредитной истории. Она показывает, как заёмщик выполняет свои финансовые обязательства.

В расчёте учитываются выплаты по прошлым и текущим кредитам, возможные просрочки, долговая нагрузка, частота обращений за займами и другие параметры. Банку не нужно анализировать десятки записей — достаточно посмотреть на итоговую оценку и быстро принять решение.

Во всех аккредитованных российских БКИ (бюро кредитных историй) используется единая шкала рейтинга. Условно этот показатель можно разделить на несколько диапазонов:

- от 0 до 300 — очень низкий;

- от 300 до 600 — низкий;

- от 600 до 750 — средний;

- от 750 до 850 — высокий;

- от 850 до 999 — очень высокий.

Как ПКР влияет на условия ипотечного кредитования

Чем выше балл, тем более надёжным выглядит заёмщик. Когда риск невозврата долга ниже, выше лояльность банков. Они предлагают надёжным клиентам более выгодные условия, потому что хотят с ними работать.

Минимальные процентные ставки, максимальные лимиты, возможность выбирать из множества предложений — всё это доступно клиентам с хорошим ПКР. Если рейтинг ниже среднего, одобрение получить можно, но условия, скорее всего, будут строже: ставка выше, сумма меньше, условия жёстче. Например, банк может увеличить сумму первоначального взноса или попросить оформить дополнительную страховку, если нужен выгодный процент.

Какой кредитный рейтинг нужен для одобрения ипотеки

Нет универсального порога, который гарантирует одобрение. Каждый банк оценивает заёмщика по своим правилам и учитывает не только ПКР, но и доход, трудовой стаж, долговую нагрузку и другие факторы.

Например, никто не сможет прямо ответить на вопрос «дадут ли ипотеку с кредитным рейтингом выше 800 баллов?». Даже с отличным рейтингом можно получить отказ.

В то же время высокий балл однозначно увеличивает шансы на одобрение. Он помогает преодолеть первый этап проверки. Банк видит, что клиент перспективный, и подробнее рассматривает заявку. Если балл ниже установленного банком порога — в кредитовании отказывают автоматически, без детальных проверок.

Почему важно проверить рейтинг до подачи заявки

Если заранее знаешь свой балл, понимаешь, чего ожидать.

Иногда стоит повременить с заявками и сначала повысить рейтинг: исправить ошибки, закрыть мелкие кредиты, обновить лимиты по кредитным картам. Также будет полезно оценить свои кредитные возможности, чтобы понимать, какую сумму вероятнее всего одобрят. Может, она значительно ниже, чем вы ожидали, тогда вообще нет смысла обращаться в банк в текущей ситуации.

Важно помнить, что частые заявки и отказы могут дополнительно снизить ПКР, а значит, усугубить ситуацию и уменьшить вероятность одобрения следующей заявки. Проверка состояния кредитной истории поможет заранее оценить шансы на одобрение и избежать отказов.

Как узнать и отслеживать свой кредитный рейтинг

Разовая проверка кредитный отчёт

Получите свежий отчёт в любом БКИ, например, в Объединённом Кредитном Бюро (ОКБ) — через сайт Кредистории. Он предоставляется бесплатно дважды в год.