Зарабатывать стаж и пенсионные баллы — не единственная возможность позаботиться о себе в будущем. Рассказываем про альтернативные способы накопления на пенсию.

Главное о пенсионных накоплениях: инфляция не так страшна, как непредсказуемость активов

Всем, кто думает, что накопить на пенсию самостоятельно в России невозможно из-за инфляции, посвящается…

Мы уже рассказывали, как долгосрочные накопления обгоняют инфляцию за счёт сложного процента. Вклад под 7% годовых с капитализацией процентов вырастет на 711,67% за 30 лет — это 23,7% в год. Если смотреть на динамику цен в РФ за последние 20 лет, такой доходности достаточно, чтобы реальная стоимость ваших денег сохранилась до пенсии.

Стабильность активов — вот, о чём действительно нужно думать, выбирая, куда вложить деньги на пенсию. Представьте, что вы храните пенсионные накопления в акциях какой-то очень надёжной компании, они годами стабильно росли в цене, но случился кризис и стоимость акций упала на 60%, а вы планировали выходить на пенсию в следующем месяце. Вы не можете продать акции сейчас и вывести нужные вам деньги на счёт, т.к. это невыгодно, а ждать прироста до докризисной отметки придётся несколько лет.

Пенсионные накопления должны быть диверсифицированы и храниться в надёжных инструментах. Если у вас нет опыта самостоятельного инвестирования, лучше использовать специальные инструменты, предназначенные для формирования индивидуального пенсионного капитала.

Как накопить на пенсию: 3 подходящих инструмента

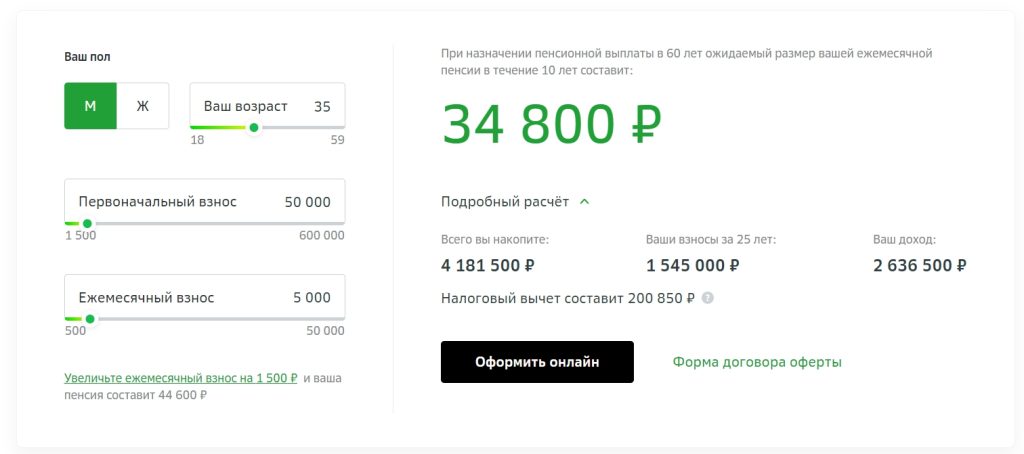

Индивидуальный пенсионный план (ИПП)

Негосударственные пенсионные фонды (НПФ) предлагают уникальные инструменты, предназначенные для накопления пенсии. Концепция проста: вы открываете пенсионный счёт, делаете ежемесячные взносы до выхода на пенсию, а по достижении пенсионного возраста получаете накопленные средства вместе с начисленными процентами в виде периодических выплат.

Вложенные деньги инвестируются, поэтому их доходность не будет гарантированной. Некоторые программы позволяют выбрать стратегию инвестирования, наиболее подходящую вам по доходности и уровню риска.

Нужно понимать, что накопленная сумма не выводится досрочно и не выдаётся на руки разом — деньги начнут выплачиваться ежемесячно по достижении пенсионного возраста. С одной стороны, это хорошо, так как помогает не отклоняться от плана. С другой — планы и приоритеты могут меняться, а условия ИПП нет.

Что нужно знать:

- российским НПФ на законодательном уровне запрещено показывать отрицательную доходность, поэтому вы точно получите обратно всё, что вложили;

- за отчисления в НПФ можно оформлять налоговый вычет с суммы взносов не превышающей 120 000 ₽ в год, т.е. до 15 600 ₽ ежегодно;

- можно установить свой пенсионный возраст и начать получать выплаты на 5 лет раньше государственной пенсии.

Наглядно о том, что такое индивидуальный пенсионный план, на примере Сбер НПФ

Накопительное/инвестиционное страхование жизни (НСЖ/ИСЖ)

НСЖ — это комбинация страховки и вклада. Вы ежегодно платите взносы, а когда срок договора закончится, получаете деньги обратно с небольшими процентами. Зато ваша жизнь и здоровье застрахованы — при наступлении страхового случая банк будет продолжать вносить взносы за вас до окончания срока договора, а в конце вы или ваши наследники получите оговорённую сумму.

ИСЖ — это комбинация страховки и инвестирования. Всё то же самое, что и с НСЖ, но ваши деньги не лежат на вкладе, а инвестируются, поэтому присутствует доля риска — доходность не будет фиксированной, но зато может быть выше, чем по НСЖ.

Что нужно знать:

- отказаться от полисов НСЖ и ИСЖ без потерь можно в течение 14 первых дней (30 дней для вложений более 1,5 млн ₽) с момента оформления, в дальнейшем условия возврата зависят от договора;

- средняя продолжительность программы — от 3 до 5 лет;

- в отличие от вкладов вложения не застрахованы государством.

Наглядный пример от СберСтрахования о том, как обеспечить себе гарантированный размер пенсии самостоятельно, с помощью НСЖ

Индивидуальный инвестиционный счёт (ИИС)

ИИС — специальный брокерский счёт, который подходит для долгосрочных инвестиций. Когда речь идёт о пенсионной стратегии, рекомендуется инвестировать в малорисковые активы с предсказуемой доходностью — облигации федерального займа, золотые облигации, сбалансированные ПИФы. Будет нелишним обратиться к эксперту в области инвестиций, чтобы составить сбалансированный безопасный портфель.

Что нужно знать:

- ИИС позволяет увеличить доходность портфеля с помощью налогового вычета — до 52 000 тысяч в год при условии, что вы не продаёте ценные бумаги в течение 3 лет с момента открытия счёта;

- ежегодно ИИС можно пополнять на сумму не более 1 млн рублей;

- доходность вложений будет зависеть только от вашей стратегии — есть риск, что стоимость портфеля снизится.

Мы рассказали о трёх способах, как откладывать на пенсию с минимальным риском и максимум преимуществ. В идеале рекомендуется разделить пенсионный капитал, используя все три инструмента.