Страховые посредники помогают разобраться в тонкостях программ страхования, получить максимальную защищённость и при этом не переплатить за полис. В сфере много недобросовестных специалистов и даже мошенников, поэтому при выборе посредника нужно быть внимательным.

Мы разобрались в нюансах посреднических услуг в страховой сфере. Рассказываем, в чём разница между агентами и брокерами, на что обратить внимание при выборе специалиста.

Основные отличия между страховыми агентами и брокерами

Агенты и брокеры – посредники между страховыми компаниями и их клиентами. Специалисты помогают разобраться в программах страхования и подобрать оптимальный полис. На первый взгляд кажется, что агенты и брокеры оказывают одинаковые услуги. Но это не совсем так.

Чем отличаются специалисты:

- Независимость

Агенты – физические или юридические лица, которые заключают агентские договоры со страховой компанией. Они хоть и работают с учётом потребностей клиентов, но предлагают страховые продукты только того страховщика, интересы которого они представляют по договору.

Брокеры – индивидуальные предприниматели или компании, независимые от страховщиков. Специалисты действуют непредвзято и в интересах страхователей.

- Тип договора

Агент заключает договор с клиентом от имени страховой компании. Он начинает действовать, как только вы оплатите полис и подпишите документ.

Брокер может работать по такой же схеме, но чаще действует как самостоятельная организация. Клиенту могут предложить подписать дополнительный договор – об оказании услуг. Полис начинает действовать с небольшой отсрочкой, конкретный срок указывают в договоре.

- Список услуг

Основная задача агентов – продать продукты компании. В список их услуг входит:

- поиск страхователей;

- консультирование клиентов по условиям и тарифам программ страхования;

- помощь в сборе документов;

- заключение договоров от имени страховщика.

Задача агентов и брокеров не только продать продукты страхования, но и подобрать уникальный комплекс опций для клиента. Хороший специалист помогает страхователю добиться максимальной защищённости при минимальных затратах на покупку полиса.

В список брокерских услуг входят:

- оценка рисков – событий, при наступлении которых клиент получит компенсацию от страховщика;

- анализ предложений нескольких страховых компаний и подбор оптимального продукта;

- консультирование по условиям договора;

- контроль за исполнением договора, уплатой страховых взносов и внесением изменений в документ.

Брокер также помогает клиентам получить компенсацию от страховщика, когда наступает страховой случай.

- Ассортимент программ страхования

Агент чаще всего представляет одну компанию, реже работает с 2–4 страховщиками. Вариативность страховых программ у него меньше – ограничена продуктами организаций, с которыми работает посредник.

Брокеры предлагают более широкий выбор программ, поскольку сотрудничают с десятками страховых компаний. Как правило, они анализируют предложения нескольких организаций и помогают подобрать наиболее подходящий под запросы клиента пакет опций.

- Оплата комиссионных

За работу агентов платит страховщик, поэтому они не могут брать оплату с клиента.

Брокеры имеют право самостоятельно определять, кто платит вознаграждение – страховщик или страхователь. Если комиссионные оплачивает клиент, посредник должен сообщить ему об этом до подписания договора.

Деятельность посредников регулирует закон № 4015–1 «Об организации страхового дела в Российской Федерации». В статье 81 этого закона прописаны все требования к брокерам и агентам.

Как выбрать надёжного страхового посредника

В сфере страхования много мошенников. Поэтому перед заключением договора специалиста следует проверить.

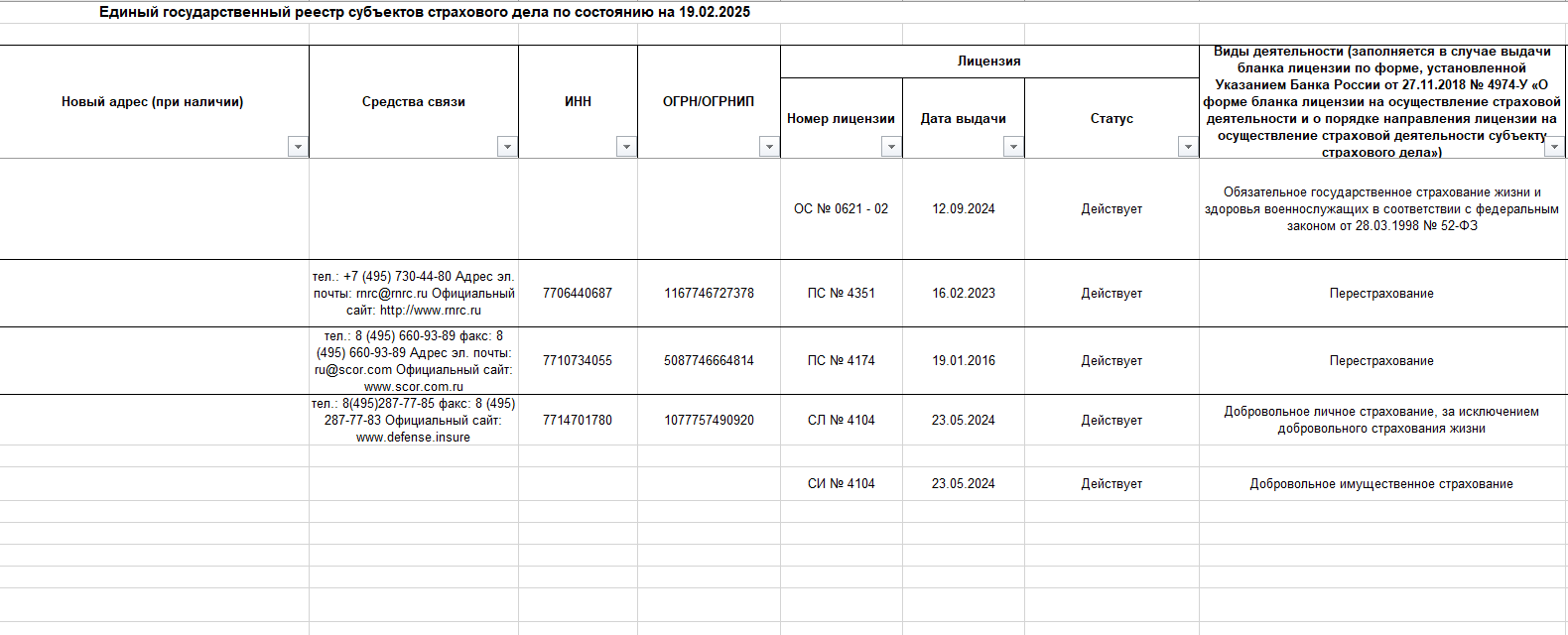

В первую очередь оцените легальность работы посредника. У брокера обязательно должна быть лицензия2, выданная Центральным банком (ЦБ).

Так выглядит лицензия на право ведения брокерской деятельности

Агент должен быть указан в списке посредников на официальном сайте страховой компании3.

Проверить агентов и брокеров можно на сайтах страховщиков

Оцените, адекватна ли цена полиса в отношении стоимости таких же страховых продуктов на рынке. Дешёвый полис может покрывать гораздо меньше рисков, чем вы ожидаете. Например, страховка дома от пожара с низкой стоимостью может не покрывать риск возгорания из-за повреждения проводки.

Если вы собираетесь покупать квартиру в ипотеку, недвижимость обязательно нужно застраховать. Воспользуйтесь платформой «Кредистория», чтобы подобрать выгодное предложение по страхованию ипотеки. Полис можно оформить онлайн, а затем предоставить в банк через отделение или электронную почту.

Как проверить лицензию брокера

Мошенники, как правило, избегают вопросов о наличии разрешающего документа. Поэтому перед сотрудничеством рекомендуем проверить лицензию посредника.

Вот как это можно сделать:

- Посмотрите ОГРН компании на официальном сайте брокера.

- Скачайте список легальных брокеров на сайте ЦБ4, просто кликнув по его иконке в разделе «Реестры».

- Найдите ОГРН брокера в перечне, чтобы убедиться в наличии действующей лицензии.

Какие вопросы задать страховому посреднику перед заключением договора

Перед тем как подписать договор, не стесняйтесь задавать вопросы посреднику, чтобы уточнить важные детали. Это особенно актуально в таких сложных продуктах, как страхование жизни или здоровья.

Вот 3 основных пункта, которые мы рекомендуем обсудить с брокером или агентом:

- Какие риски покрывает договор страхования

Уточните перечень событий, при наступлении которых страховщик выплачивает компенсацию.

Например, полис КАСКО может включать до 100 видов рисков. Вы можете добавить в перечень покрытия только нужные виды ущерба. Стоимость страховки при этом снизится.

- Исключения в программе страхования

В любой программе страхования есть перечень исключений – событий, при наступлении которых компенсация не выплачивается. Проверьте список исключений, чтобы узнать, не относятся ли ограничения к вам.

- Территория покрытия полиса

Страховой полис может действовать на всей территории России или только в определённых её регионах, в СНГ или за рубежом. Так что если вы часто ездите в командировки за границу, территорию покрытия полиса ДМС стоит расширить при помощи опций.

В некоторых случаях оформлять страховку нужно быстро. Например, после покупки автомобиля у вас есть всего 10 дней на оформление полиса обязательного страхования. Воспользуйтесь платформой «Кредистория», чтобы выбрать лучшее предложение и купить полис ОСАГО онлайн.

Преимущества работы со страховым брокером

Добросовестный специалист работает исключительно в интересах страхователя, помогает получить оптимальный пакет страховых услуг с экономией денег.

В работе брокеров клиенты ценят:

- Хорошее знание рынка. Страховые программы регулярно обновляются и появляются новые продукты. Человек без опыта легко может в них запутаться и приобрести невыгодный полис.

- Быструю оценку рисков и исключений. Специалист узнаёт все условия и требования клиента, поэтому безошибочно подбирает программу с опциями, которые подходят именно для него.

- Экономию времени. Клиенту не нужно изучать программы нескольких страховых компаний и посещать их офисы. Посредник быстро подберёт несколько вариантов подходящих для страхователя программ на выбор.

- Выгодные цены на полис. Крупные брокерские компании нередко делают скидки своим клиентам на покупку полиса за счёт своего вознаграждения.

Страхователи ценят удобство и скорость оформления полиса через брокеров

Обращаться к посреднику или нет, решать только вам. Брокеры или агенты могут быть полезны, если вы планируете купить дорогостоящую и комплексную страховку, но плохо разбираетесь в программах страхования. Добросовестный специалист убережёт от ошибок при заключении договора и переплаты за полис.

Вопрос-ответ

Полис КАСКО будет стоить дороже, если купить его через брокера?

Мы отправили запрос на оформление КАСКО в крупные страховые и брокерские компании и попросили рассчитать стоимость. В одной организации разницы в цене не было, во второй – стоимость выше на 850 рублей, а у одного брокера полис даже дешевле, чем у страховщиков.

Можно ли расторгнуть договор страховки и вернуть деньги?

Да, можно. Деньги, уплаченные за страховую премию, удастся вернуть в полном объёме, если договор расторгнут в период охлаждения. Минимальный срок такого периода – 14 дней, но страховщики могут продлевать его по своей инициативе. Конкретный срок периода охлаждения указывается в договоре.

Что делать, если у страховщика по ОСАГО отозвали лицензию?

По закону полисы ОСАГО продолжают действовать даже после отзыва лицензии у страховщика. Все обязанности по выплатам после наступления страхового случая выполняет Российский Союз Автостраховщиков (РСА). Например, если вы стали виновником ДТП, нужно напрямую обратиться в РСА.

Источники:

2 Страховые брокеры. Банк России.

3 СберСтрахование. Реестр страховых агентов и страховых брокеров.