Кредитный рейтинг физического лица

Живет человек своей обычной неприметной жизнью и не знает о том, что у него есть личный рейтинг и он статусный клиент банка. Чтобы получить высокий рейтинг, достаточно иметь стабильную работу, получать среднюю заработную плату, исправно выполнять долговые обязательства. Ничего сложного, но сохранить свой статус получается не у всех.

Есть ли кредитный рейтинг в России и что он дает гражданину РФ? Что это за показатель и на что он влияет? Большинство людей, не работающих в финансовой сфере, знают о кредитовании немного. Да и есть ли смысл вникать в тонкости работы служащих банка, если к услугам этой организации приходится обращаться только в крайнем случае. Именно поэтому нужна уверенность в том, что банк не откажет в кредитовании, когда возникнет тот самый крайний случай. На благосклонность банка к потенциальному заемщику влияет кредитная история и рейтинг.

Персональный кредитный рейтинг (ПКР) в России начали рассчитывать по единой методике с 2022 года. До этого у каждого БКИ был свой метод определения кредитоспособности заемщиков.

Когда пригодится высокий рейтинг

Если собственных сбережений недостаточно на дорогостоящую покупку, лечение, обучение, путешествие, единственное верное решение – взять деньги в долг. Одолжить у друзей, знакомых, родственников выгоднее (если они согласны финансировать без выплаты процентов за пользование одолженной суммой), но человеческий фактор часто вносит коррективы в планы заемщика. Кредитор может потребовать срочно вернуть долг или выставить должника на посмешище в кругу общих друзей.

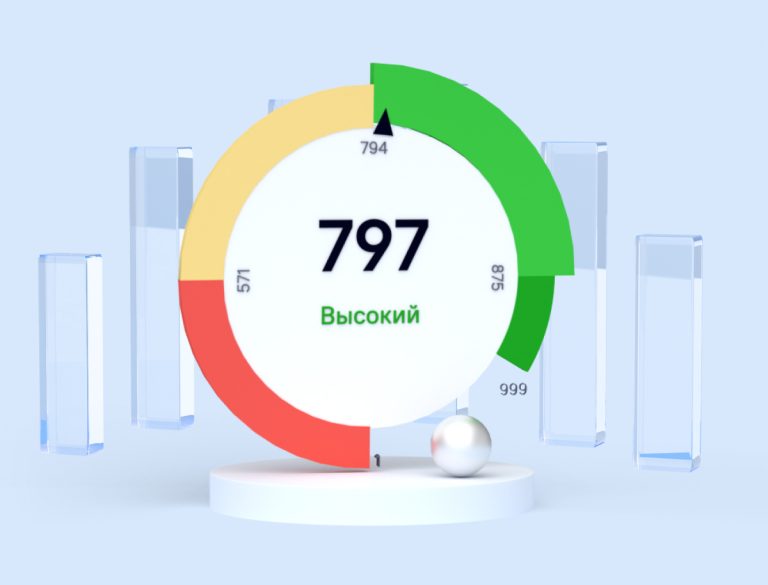

Самый надежный и безопасный способ быстро получить нужную сумму – обратиться в отделение банка. Потенциальный заемщик заполняет анкету, заявление, в котором указывает сумму, необходимую для решения своих финансовых проблем. Сотрудник кредитно-финансовой организации сверит паспортные данные, рассчитает скоринговый балл и возьмет у него согласие на просмотр кредитной истории. Крупные банки (РБК, ВТБ и другие) предоставляют хорошие условия кредитования по предоставленному паспорту гражданина РФ, но в обязательном порядке проверяют досье, собранное на заемщика всеми финансовыми компаниями, где он брал кредиты ранее. Шкала рейтинга составляет от 0 до 999 баллов.

Когда кредитный рейтинг физического лица не ниже установленных кредитодателем рамок, сотрудник банка заключает договор с заемщиком и перечисляет требуемую сумму. В ином случае последует отказ в кредитовании. Обиженный клиент может пойти в другой банк, но там ему предложат невыгодные условия. Если отказаться от услуг второй кредитной организации и пойти в третью, обращение обернется отказом. Частые запросы КИ понизят рейтинг.

Оценка кредитного рейтинга заемщика нужна при рассмотрении его заявки российской финансовой организацией. Она носит информационный характер, но повышает вероятность одобрения заявки. Но в БКИ запрашивают данные не только банки и МФО. ПКР интересует страховые агентства, рассчитывающие размер страховки, и возможные работодатели, которые по рейтингу судят об ответственности будущего сотрудника. Запросить данные могут операторы каршеринговой компании перед выдачей в краткосрочную аренду автомобиля и государственные учреждения, составляющие его личностную характеристику.

Получить доступ к просмотру персональной кредитной истории, узнать показатель кредитного рейтинга невозможно без письменного или электронного разрешения клиента БКИ.

Что учитывается при расчете рейтинга

С бюро кредитных историй сотрудничают финансовые компании, предоставляющие услуги кредитования физическим и юридическим лицам. Сотрудники БКИ систематизируют полученную от банков и микрофинансовых организаций информацию, вносят ее в базу, рассчитывают личный рейтинг заемщика. В бюро хранится кредитная история каждого, кто пользуется услугами финансовых организаций.

При расчете личного кредитного рейтинга учитывается:

- Возраст КИ. Чем длиннее кредитная история, тем качественнее характеристика поведения заемщика. Если история кредитования короткая, невозможно уверенно заявить о благонадежности клиента;

- Просрочки ежемесячных платежей. Учитываются частые короткие задержки выплат и единичная длительная неуплата;

- Долговая нагрузка. Чем больше на заемщике незакрытых кредитов, тем меньше баллов начисляется. Принимаются к сведению взятые ранее ипотечные, потребительские, автомобильные кредиты, овердрафты и наличие кредитной карты;

- Отсутствие в БКИ кредитной истории потенциального заемщика также настораживает сотрудников финансовой компании. Если нет истории, значит рейтинг равен нулю. Если невозможно предугадать степень ответственности заемщика, придется использовать другие каналы информирования. Это лишняя работа и потеря времени;

- Возраст, пол, семейное положение, трудовой стаж, уровень среднемесячной заработной платы, есть ли нетрудоспособные члены семьи, недвижимость в собственности. Этот метод расчета платежеспособности кредитополучателя называется скоринг. Анкетные данные вносятся в компьютерную программу, которая выдает балл, по которому сотрудник банка принимает решение о выдаче кредита или отказе в кредитовании.

Рейтинг может повышаться и понижаться по мере изменения условий жизни, закрытия старых кредитов и заключения новых долговых обязательств. Его можно улучшить, заключив договор на предоставление потребительского кредита наличными или ухудшить, обратившись к услугам МФО. Чтобы чувствовать себя уверенно при подаче заявки на заем, лучше заранее узнать свой кредитный рейтинг.

Как узнать свой рейтинг

До 2022 года кредитную историю в БКИ имели право запрашивать только банковские работники. Сейчас собственную КИ можно запросить бесплатно два раза в год.

Для того чтобы посмотреть свою кредитную историю и персональный кредитный рейтинг, нужно:

- Узнать через госуслуги в каком БКИ хранится кредитная история. На сайте госуслуг выбрать раздел «Получение сведений из ЦККИ». ЦККИ находит бюро, где хранится кредитная история и предоставляет о нем полную информацию: адрес, номера телефонов. Если вы брали кредиты в одном или нескольких банках, кредитная история может быть в нескольких бюро;

- Зарегистрироваться на сайте бюро кредитных историй, зайти в нужный раздел и узнать свою кредитную историю и свой кредитный рейтинг;

- Можно также посетить офис БКИ и узнать рейтинг на месте. Необходимо при себе иметь паспорт гражданина РФ для вашей идентификации.

Перед подачей заявления в банк желательно проверить кредитный рейтинг, чтобы оценить свои перспективы. Если уже израсходовали лимит бесплатных запросов, можно заказать услугу платно.