Отзывы о банкротстве физических лиц в 2026 году позволяют оценить реальный опыт людей, прошедших процедуру. Большинство откликов публикуется на специализированных форумах, юридических платформах и сайтах компаний, оказывающих помощь в оформлении банкротства.

Россияне, проходившие процедуру банкротства, делятся мнениями о её сложности, продолжительности и последствиях. Отзывы охватывают как судебный, так и внесудебный формат.

Наиболее часто упоминаются вопросы о том:

- что нужно для проведения банкротства;

- как и какие собрать документы;

- как обратиться к юристам и сколько за это нужно платить;

- в какие сроки рассматривается дело;

- как вести себя с кредиторами;

- списываются ли все долги.

Коротко расскажем об этом и приведём примеры: как люди живут во время и после банкротства.

Что такое банкротство

Признание человека банкротом даёт ему возможность официально избавиться от долгов, если он самостоятельно это сделать не может. Процедура банкротства физических лиц регулируется положениями Федерального закона №127-ФЗ «О несостоятельности (банкротстве)».

В 2026 году она продолжает применяться. Мнения людей, прошедших процедуру, позволяют оценить юридические последствия, сложности, возникающие на разных стадиях, и результаты.

Что нужно для запуска банкротства

Для проведения процедуры нужна информация о сумме долга и размере дохода, данные о кредиторах. Если банкротство внесудебное (долг от 50 до 500 тысяч), документы вместе с заявлением нужно направить или принести в МФЦ (Многофункциональный центр). Если же сумма задолженности больше, документы подаются в арбитражный суд.

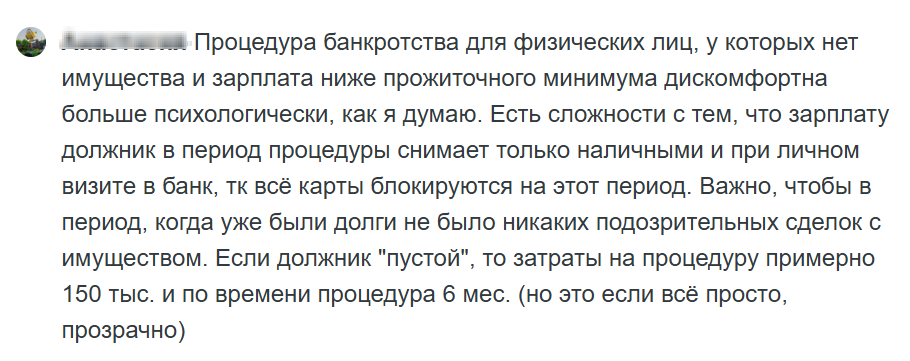

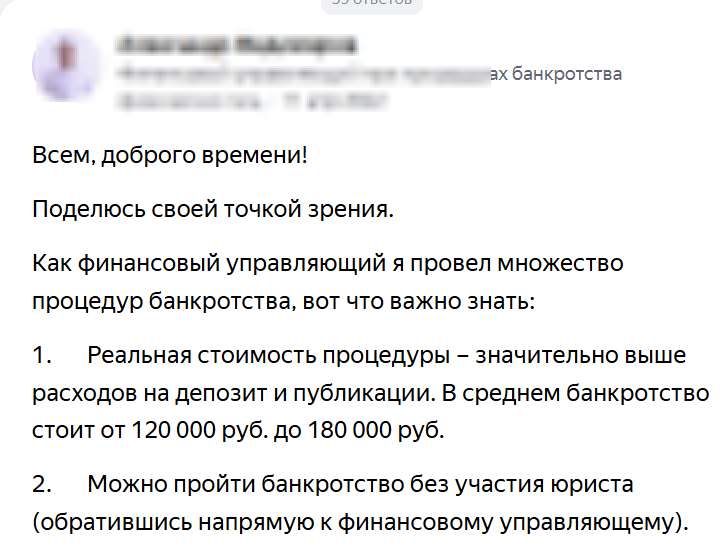

Гражданин, который обращается в МФЦ, имеет право на бесплатное консультирование специалистами центра. В ином случае придётся платить независимым юристам. При судебной процедуре только стоимость услуг финансового управляющего составляет 25 тысяч рублей, которые нужно внести еще до процесса. Что касается юристов, то их работа зависит от «запущенности» ситуации и уровня класса специалиста.

В пакете документов должны быть:

- выписки из ЕГРН и банковских счетов,

- список кредиторов вместе с кредитными договорами и соглашениями (по форме приказа Минэкономики РФ);

- справка НДФЛ-2;

- СНИЛС;

- квитанция об оплате пошлины финансовому управляющему.

В перечень могут входить и другие справки, в зависимости от конкретной ситуации. Например, об отсутствии любых доходов и имущества.

Какие сложности возникают в период банкротства

Максимальный срок прохождения процедуры составляет от 6 до 36 месяцев. В течение этого времени гражданин не может брать кредиты, заключать другие финансовые сделки. На форумах пишут и о других, даже психологических трудностях во время процедуры.

Гражданину стоит постоянно просматривать отзывы и мнения таких же «начинающих» банкротов и специалистов. Например, о вопросах стоимости процедуры. На форумах должников, прошедших процедуру, можно найти пояснения о том, что учитывать при банкротстве физлиц.

О финансовом управляющем можно узнать на сайте Единого федерального реестра о банкротстве. Отслеживать ход своего дела необходимо и самому.

Юридические последствия

После окончания процесса признания человека финансово несостоятельным наступают правовые последствия, закреплённые в нормативных актах:

- вся задолженность, включённая в реестр требований, будет считаться погашенной;

- при этом ваше имущество и активы могут быть проданы в рамках реализации имущества;

- официально получаете статус банкрота;

- сведения публикуются в Едином федеральном реестре сведений о банкротстве;

- в последующие 5 лет будете обязаны сообщать о факте банкротства при обращении за кредитами;

- в течение 3 лет не сможете занимать определённые руководящие должности, особенно в финансовой сфере.

Повторное обращение за банкротством возможно не ранее чем через 5 лет. Нарушения, выявленные в ходе процедуры, фиксируются в реестре и могут повлиять на будущие финансовые операции.

Статистика: кто чаще подаёт на банкротство

По данным ЕФРСБ и аналитических материалам ФНС РФ, наибольшее количество заявлений подают граждане в возрасте от 35 до 55 лет. Среди них преобладают работники торговли, сферы услуг, строительства, а также индивидуальные предприниматели.

В рамках внесудебной процедуры через МФЦ более 50% обращений в 2024 году поступили от пенсионеров, что связано с отсутствием доходов и имущества, соответствующим требованиям закона.

Страхи, возникающие при рассмотрении процедуры банкротства

Именно психологический прессинг и страхи мешают многим должникам воспользоваться законным правом на списание долгов. Они переживают, что потеряют работу и имущество, не смогут выезжать за границу и получать займы в будущем, а коллеги и близкие узнают о несостоятельности, будут осуждать и смеяться.

Половина страхов, а то и больше — мифы, которые не имеют связи с реальностью. Но эмоции мешают здравому смыслу. Чтобы избавиться от переживаний, важно осознать, с чем они связаны. Немногие знают, какие процедуры предусмотрены и какие ограничения ждут должника.

К примеру, повсеместный запрет на выезд — выдумка. Санкцию применяют в исключительных случаях, когда есть риск побега банкрота за границу. А если говорить о доходе и недвижимости — то да, у вас реализуют все имущество, и некоторое время придётся тяжело. Но если у вас есть своё жильё и оно единственное, то без крыши над голово не останетесь.

Согласно позиции ФНС России факт признания банкротом не фиксируется как основание для ограничения выезда. Налоговые органы не передают сведения о банкротстве в пограничные службы при отсутствии исполнительного листа.

Исключение: если в рамках параллельного исполнительного производства вынесено судебное определение о временном ограничении выезда. Такое определение может быть инициировано взыскателем — при наличии доказательств недобросовестного поведения: сокрытие имущества, уклонение от обязательств, нарушение режима взаимодействия с управляющим.

Вопросы: Часто задаваемые вопросы

Где можно найти реальные отзывы о банкротстве физических лиц?

Отзывы и мнения есть на форумах должников, сайтах юридических компаний, платформах с открытыми историями клиентов. И в группах, и на сайтах компаний можно найти много информации, отзывы разные и не всегда правдивые. Анализируйте все возможные источники, но всегда будьте внимательны.

Что говорят люди о жизни после банкротства?

Пользователи пишут, что при попытках взять новые кредиты возникают сложности. Стоит попробовать взять кредитные карты или покупать вещи в рассрочку. И восстанавливать свою кредитную историю. Через 2-3 года кредиты и займы уже можно будет взять.

Какие трудности могут возникнуть при трудоустройстве?

При приёме на работу серьёзные компании досконально проверяют человека на его платёжеспособность и порядочность, в том числе и его кредитную историю. Людей с подтверждённым статусом банкротства не берут на должность руководителя любого из отделений банка, страховой компании, в НКФО, инвестиционные фонды, МФО.

Долги списываются, но в последующем возникают сложности с кредитами. Также появляются ограничения на трудоустройство в финансовые организации. Стоит подождать первые 3-5 лет, после чего можно снова пытаться оформлять кредиты при необходимости.

Нужно ли обращаться к юристу?

Это зависит от каждой конкретной ситуации. При судебной процедуре помощь юриста полезна, при внесудебной — можно пройти самостоятельно.

Можно ли повторно пройти банкротство?

Да, но не ранее чем через 5 лет после завершения предыдущей процедуры.