Предложения кредитных брокеров звучат заманчиво, особенно когда человек сомневается, что сможет заключить договор с банком. Ведь посредники предлагают помощь в оформлении кредита иногда со 100%-ной гарантией одобрения.

Рассказываем, какие услуги оказывают кредитные брокеры и стоит ли им доверять, рассмотрим опасные схемы лжепосредников. Подскажем, как бесплатно исправить ошибки в кредитной истории.

Кто такие кредитные брокеры и зачем к ним обращаются

Кредитный брокер – специалист, который оказывает консалтинговую помощь потенциальным заёмщикам. За работу посредник чаще всего берёт комиссию в виде % от суммы кредита, но оплата может быть и фиксированной.

По запросу клиента брокер:

- составляет список банков с подходящими для клиента условиями по кредиту и помогает разобраться в предложениях;

- помогает собрать пакет документов для подачи заявки на кредит;

- рассылает заявки на кредит в финансовые организации;

- даёт рекомендации для улучшения кредитного рейтинга.

Основные клиенты брокеров – люди, которые сомневаются в одобрении банками кредита. Как правило, у них плохая кредитная история (КИ) из-за просрочек, нет возможности официально подтвердить доходы или реализована процедура банкротства.

По данным Frank RG1, на 1 января общая сумма просроченных ипотечных кредитов в России составляет 70 млрд рублей. Внушительная цифра позволяет предположить, что клиентов у брокеров немало. В ОКБ2 только в декабре 2024 года поступило около 300 однотипных заявок от брокеров на исправление КИ пользователей.

Судя по списку предоставляемых брокерами услуг, некоторым гражданам может показаться, что они реально помогут получить кредит. Но всё неоднозначно, ведь на решение банка невозможно повлиять. Более того, со всеми задачами, которые посредники решают за немалые деньги, вполне можно справиться самостоятельно.

Можно ли исправить кредитную историю за деньги

Исправить можно только ошибки в истории. Например, когда финансовая организация не удалила сведения о закрытом кредите.

Если у вас были реальные просрочки по займам и другие нарушения по договору, удалить записи о них из КИ невозможно ни за какие деньги.

Как брокеры на самом деле исправляют кредитную историю

После отказа в банке человек ищет возможные способы получения денег. К примеру, он идёт в интернет и набирает в поисковой строке: «где взять кредит наличными, если все банки отказали». На такие запросы поисковик обычно выдаёт пользователю сайты брокеров.

После обращения клиента брокер за деньги обещает ему исправить КИ. Человек платит за услугу. Посредник бесплатно получает кредитный отчёт клиента и отправляет заявление на исправление ошибок в Бюро кредитных историй (БКИ).

Суть в том, что в 99 % случаев ошибок в КИ нет, то есть исправлять нечего. Получается, что клиент попросту тратит деньги за мнимую работу.

Даже когда в КИ допущена ошибка, брокеры ровным счётом ничего не делают. Клиент самостоятельно собирает документы в банке, а посредник всего лишь отправляет заявление в БКИ.

Если вы уже собрали документы по факту ошибки в КИ, то можете сами отправить заявление кредитору или в БКИ, чтобы не тратить деньги за работу посредника.

Опасные схемы брокеров

Деятельность кредитных брокеров законодательство не регулирует. То есть документа типа лицензии нет, поэтому отличить честного специалиста от мошенника довольно сложно. Рассмотрим основные схемы работы и уловки чёрных брокеров, которые должны вас насторожить.

100%-ная гарантия

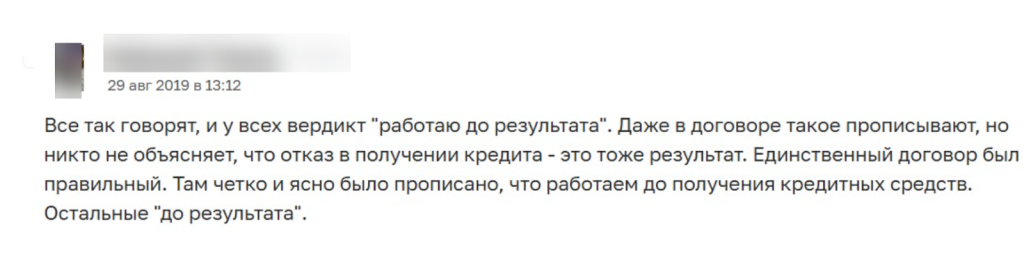

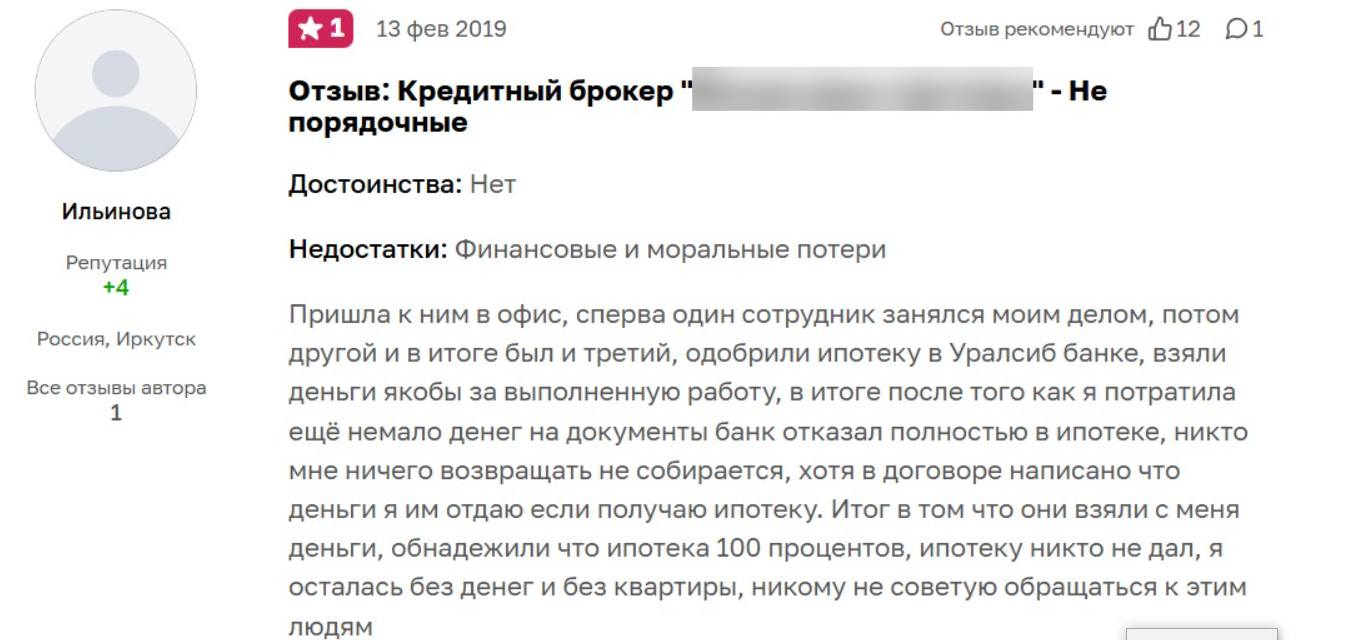

Схема используется, когда человек сомневается, что ему одобрят кредит. Привлекательный призыв со 100%-ной гарантией звучит заманчиво, поэтому потенциальный заёмщик обращается к мнимому брокеру. Мошенник просит предоплату или пароли от онлайн-банка. Он может просто пропасть, удалив все переписки с заёмщиком. Аферист также может использовать пароли для получения выгоды – например, для оформления займов или вывода денег со счёта.

Помните, что добросовестный специалист никогда не даёт гарантию получения кредита. На решение финансовой организации невозможно повлиять. Никогда не давайте посторонним пароли от интернет-банка и не переводите деньги посреднику, если он уверяет, что вы точно получите заём.

Девушка потратила деньги за мнимую помощь и не получила ипотеку.

Удаление записей в КИ

Уловку применяют, когда у человека испорчена кредитная история. Посредник предлагает за вознаграждение удалить негативные записи из КИ. Услугу просят оплатить сразу, а сумма зависит от наглости исполнителя. В результате записи так и останутся, а мошенник просто исчезнет с деньгами клиента.

Помните, что изменить КИ можно, только если в нём есть фактические ошибки. Вы можете сделать это самостоятельно. Достоверные записи удалить невозможно.

Документы на заказ

Лжеброкер предлагает клиенту за деньги подделать документы о несуществующих трудовых доходах, недвижимости и другом имуществе, чтобы взять кредит под залог. В лучшем случае банки вам просто откажут, в худшем – могут появиться серьёзные проблемы с законом.

За подделку документов предусмотрена уголовная ответственность3. При этом посредник ничем не рискует. Отвечать за подделку бумаг будет сам клиент. Если служба безопасности кредитора обнаружит подделку после выдачи денег, она подаст заявление в МВД.

Кредитное донорство

Ещё один вид мошенничества – услуга кредитного донора. Её предлагают клиентам, которые хотят получить крупную сумму или ипотеку, но при этом у них испорченная история, нет справки о доходах или гражданства РФ.

Брокеры могут предложить взять кредит на имя человека, который соответствует условиям банка. Вознаграждение за услугу донора может достигать до 50 % и более от суммы займа.

Кредитное донорство – незаконно4, таким образом мошенники обманывают финансовую организацию. Более того, прибегая к донорству, вы можете легко потерять деньги за предоплату или даже лишиться ипотечного жилья.

Можно ли доверять кредитным брокерам

Мы описали основные схемы лжеброкеров, к которым точно не нужно обращаться. Добавим, что не стоит доверять, когда специалист просит предоплату за содействие в оформлении кредита. Идеально, если в договоре указано, что брокер получает вознаграждение только после выдачи клиенту займа.

Только стоит ли платить, если всю работу брокеров можно выполнить самостоятельно. К тому же привлечение посторонних к получению кредита повышает риск мошеннического использования информации о вас.

Обращаться к кредитным брокерам или нет, решать только вам. На рынке есть и честные посредники, которые берут оплату только по факту, помогают разобраться в предложениях банков и собрать пакет документов. За всю эту работу вам придётся заплатить.

На платформе «Кредистория» вы можете бесплатно проверить кредитный рейтинг. Это показатель надёжности заёмщика, который определяется в баллах от 1 до 999. Чем выше балл, тем охотнее кредиторы выдают заём. После проверки по рейтингу, мы сформируем список финансовых организаций, которые готовы выдать вам деньги.

Какие ошибки в КИ можно исправить

Иногда заёмщики не понимают, почему им отказали в выдаче кредита. Особенно странно, когда нет просрочек по платежам и зарплата большая. В любом случае отсутствие одобрения – не повод переживать и обращаться к посредникам. Возможно, в вашей КИ появилась ошибка, из-за которой банки неправильно оценивают заёмщика.

Мы поговорили по этому поводу с пользователем платформы «Кредистория». Вот что рассказала девушка:

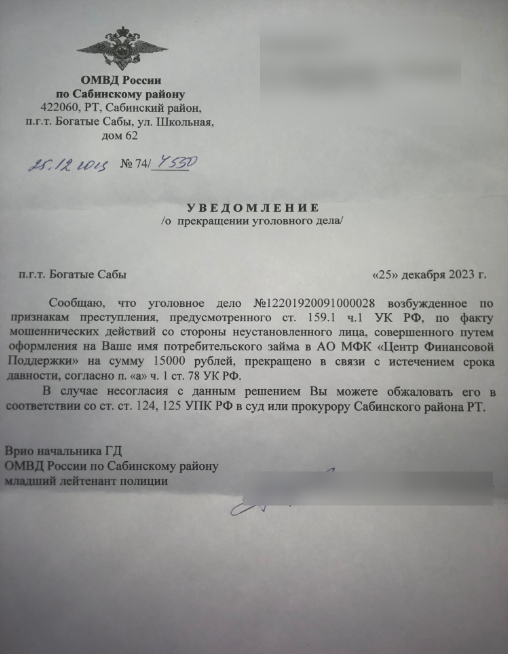

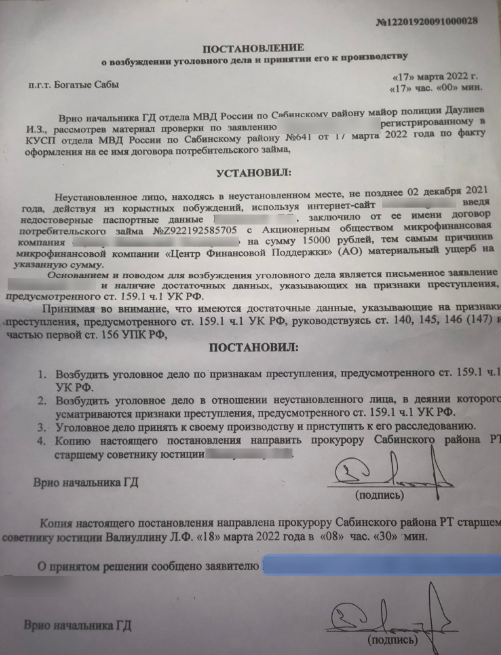

“В 2021 году на моё имя мошенники оформили заём. Я обратилась в полицию, где возбудили и затем закрыли уголовное дело.

Далее я отправила копии документов от МВД в МФО с просьбой удалить все сведения о мошенническом займе и мои личные данные из системы организации. После этого благополучно забыла об инциденте.

Через год мне понадобились деньги на ремонт, и я получила отказ в кредите сразу в трёх банках. Очень удивилась, ведь подпадает под все условия кредитования. От друзей узнала, что такое «кредитная история». Заказала отчёт в «Кредистории», тогда и увидела, что мошеннический заём так и висит не закрытым. Я считаю, что меня подвела неосведомлённость. Если бы знала про «историю» раньше и следила за ней, отказов от банков не было бы”.

Напоминаем, кредитная история – документ, который хранится в БКИ. Он помогает банкам узнавать о действиях заёмщика в других финансовых организациях, правильно оценивать, насколько ему можно доверять и какую сумму можно выдать с минимальной степенью риска.

Ранее мы уже написали инструкцию, которая поможет вам исправить кредитную историю самостоятельно.

Для вашего удобства прилагаем список ошибок, которые вы можете оспорить в БКИ:

- закрытый кредит отражается открытым;

- вы отказались от одобренного кредита, но в КИ указано, что отказал банк;

- финансовая организация запросила сведения о пользователе без его согласия.

Личный рейтинг также портится, когда на человека оформляют мошеннический кредит или микрозаём. В этом случае вам нужно будет доказать кредитору, что деньги брали не вы, как это сделала пользователь «Кредистории». Ошибка девушки в том, что она не проследила за обновлением информации в КИ.

Как бесплатно исправить ошибки в КИ

Чтобы не платить за пустые услуги брокеров, вы можете сами отправить заявление на исправление ошибок в КИ. Это несложно и бесплатно.

Сначала вам нужно проверить кредитную историю. Для этого пройдите регистрацию на платформе «Кредистория» и нажмите на кнопку «Проверить бесплатно».

На странице КИ вы сможете изучить свой рейтинг и рекомендации экспертов по его улучшению. Здесь же можно заказать кредитный отчёт, чтобы проверить наличие ошибок. Документ можно получить бесплатно два раза в год.

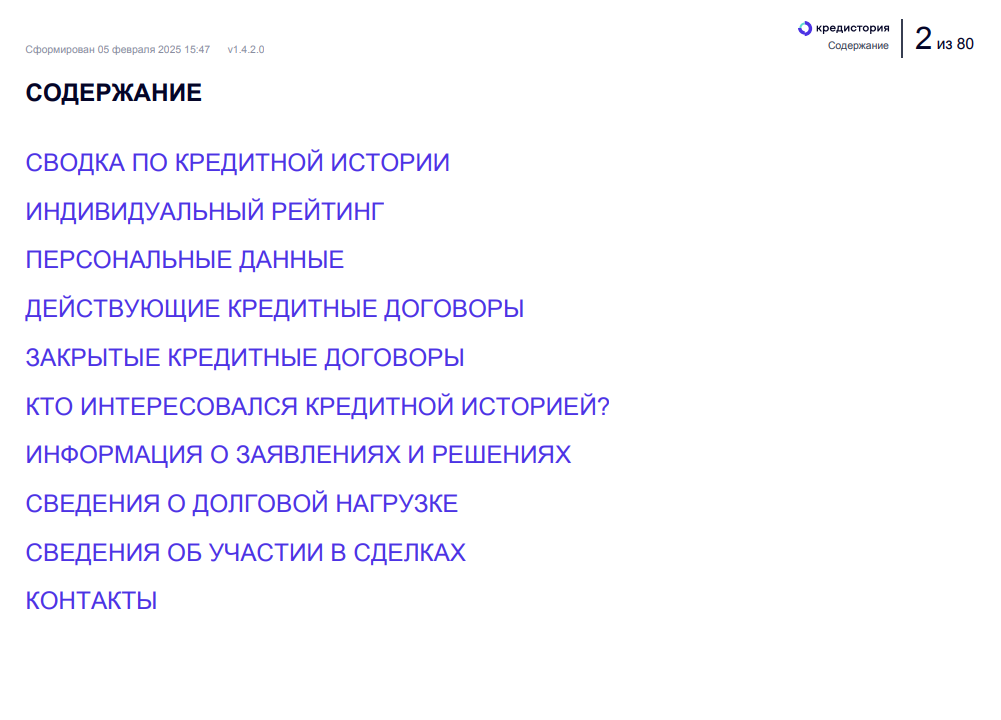

Так выглядит оглавление кредитного отчёта от «Кредистории».

Изучите отчёт, чтобы выявить недостоверные данные. Чтобы исправить ошибку, обратитесь с заявлением в банк. Финансовая организация обязана отреагировать на запрос и отправить актуальную информацию в БКИ в течение 10 дней.

Если банк не отвечает, отправьте заявление в ОКБ. Бюро проверит вашу историю и, если выявит ошибки, обяжет финансовую организацию исправить информацию. Срок рассмотрения заявления – 20 дней.

Как бесплатно подать заявление на исправление ошибок в КИ

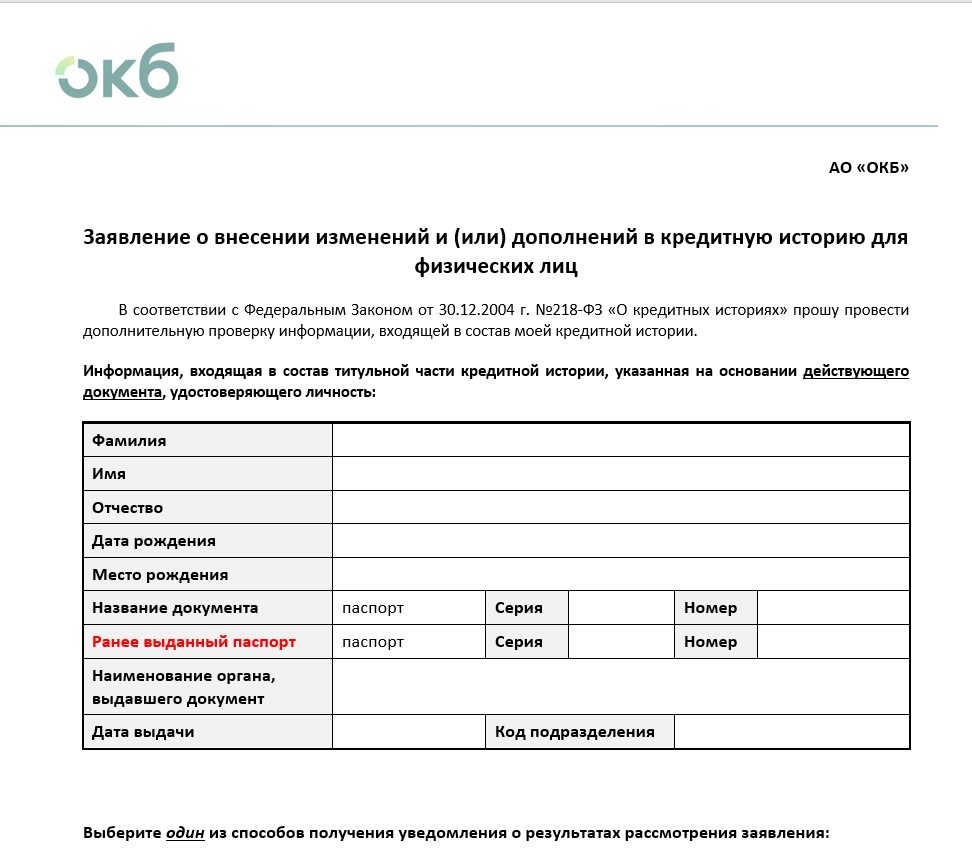

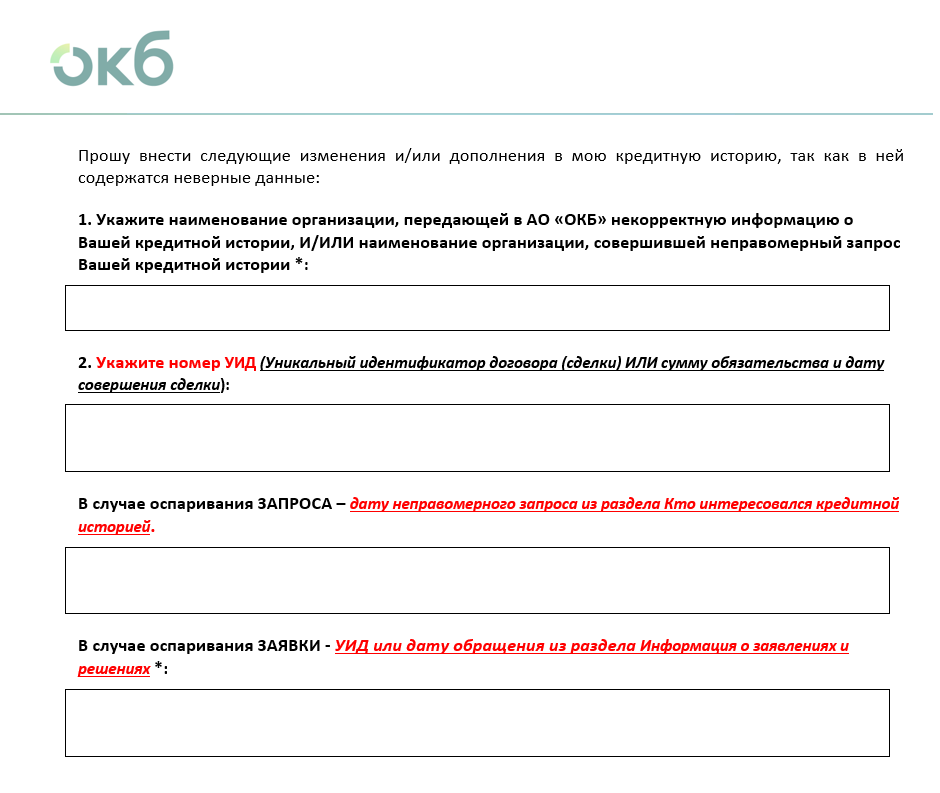

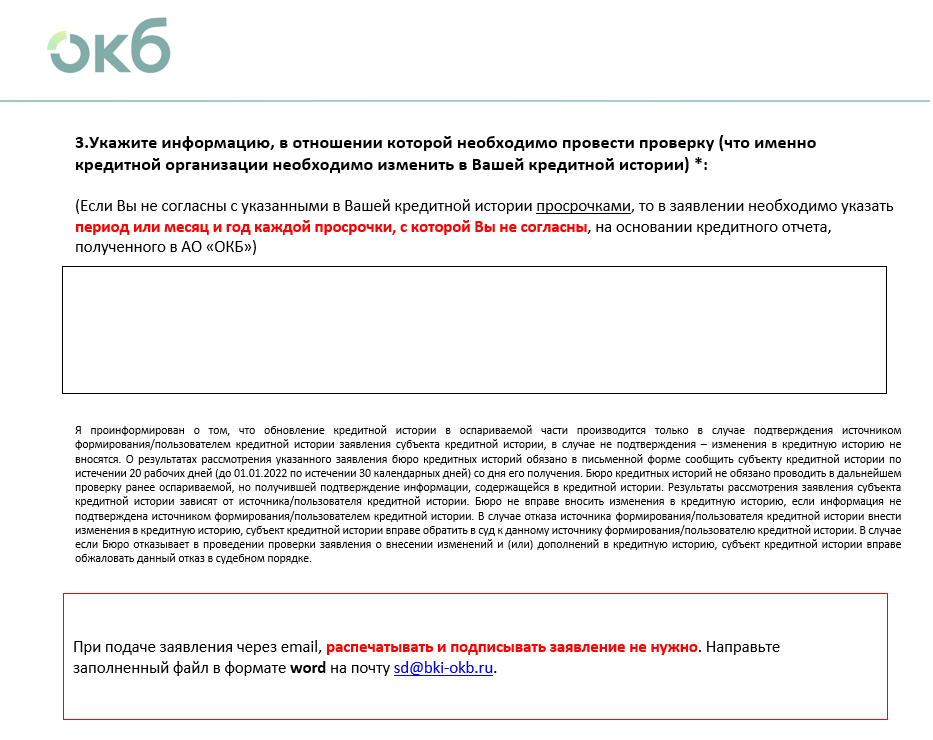

Для обращения в ОКБ вам нужно будет заполнить шаблон заявления.

Постарайтесь чётко сформулировать свою ситуацию с фактами и доказательствами ошибки.

К заявлению приложите документы, подтверждающие факт ошибок. Отправьте готовый документ на email sd@bki-okb.ru. Ответ придёт в течение 20 дней.

Если у вас возникли сложности или остались вопросы, обратитесь к специалистам ОКБ. Звоните по телефону 8 (800) 301-13-34 или приезжайте в офис по адресу Москва, Шлюзовая набережная, дом 4. Офис расположен на 4 этаже бизнес-центра «Россо Рива».

Вопрос-ответ

Куда лучше обращаться для исправления ошибок: в КИ, в банк или сразу в БКИ?

Особой разницы нет, поскольку финансовые организации и БКИ работают в связке. Банки рассматривают заявление быстрее – в течение 10 дней, бюро – в течение 20 дней.

Что делать, если кредитор не признаёт ошибку в КИ?

Финансовая организация обязана обосновать отказ. Если этого не произошло, можно обжаловать решение банка в суде.

Как отслеживать появление ошибок в КИ?

Советуем зарегистрироваться на платформе «Кредистория». Здесь вы можете бесплатно проверять личный рейтинг каждый день. Если он снизился, можно запросить кредитный отчёт, чтобы отследить события, которые повлияли на рейтинг и быстро исправить ошибки.

Источники:

1 Frank RG. Просроченная задолженность по ипотечным кредитам.

2 Объединённое кредитное бюро.

4 УК РФ № 63–ФЗ Статья 159.1. Мошенничество в сфере кредитования.